IR-blogi

Näin luet Sammon tulosraportteja

Vahinkovakuuttaminen on yleisesti ottaen varsin helppotajuista liiketoimintaa. Asiakas ostaa vakuutuksen, saa taloudellista suojaa tiettyjen vahinkojen varalta ja mikäli vakuutusyhtiö on onnistunut riskien arvioinnissa ja hinnoittelussa, tekee se voittoa. Vakuutusyhtiöiden tulosraportit sen sijaan saattavat toisinaan olla hieman vaikeaselkoisia. Tämä on ymmärrettävää, sillä alan termit ovat usein varsin teknisiä ja tuloslaskelmatkin erilaisia kuin esimerkiksi teollisuusyhtiöillä. Tässä blogikirjoituksessa käydäänkin läpi Sammon tulosraporteista löytyviä keskeisiä tuloslaskelmaeriä ja tunnuslukuja.

Aloitetaan Ifin tulostaulukosta, joka löytyy tulosraporttiemme Liiketoiminta-alueet-osiosta (tammi-kesäkuun 2023 raportissa sivu 12). On hyvä huomata, että kyseessä on kuitenkin vain yhteenveto tuloslaskelman keskeisistä luvuista. Koko laaja tuloslaskelma ja tase sekä liitetiedot löytyvät raporttien takaosan taulukko-osiosta.

| TULOS, Milj. e | 1-6/2023 | 1-6/2022 | Muutos, % | 4-6/2023 | 4-6/2022 | Muutos, % |

|---|---|---|---|---|---|---|

| Bruttomaksutulo | 3 273 | 3 267 | 0 | 1 307 | 1 343 | -3 |

| Vakuutusmaksutuotot, netto | 2 466 | 2 481 | -1 | 1 231 | 1 259 | -2 |

| Korvauskulut, netto | -1 520 | -1 524 | 0 | -761 | -749 | 2 |

| Liikekulut sisältäen korvausten käsittelykulut | -519 | -513 | 1 | -260 | -263 | -1 |

| Vakuutuspalvelutulos / Underwriting-tulos | 427 | 444 | -4 | 210 | 248 | -15 |

| Sijoitustoiminnan nettotuotot | 339 | 150 | 126 | 100 | 92 | 8 |

| Vakuutuksen nettorahoitustuotot tai -kulut | -101 | 626 | - | 13 | 383 | -97 |

| Nettorahoitustulos | 238 | 776 | -69 | 112 | 475 | -76 |

| Muut erät | -8 | 7 | - | -2 | 9 | - |

| Tulos ennen veroja | 657 | 1 227 | -46 | 320 | 732 | -56 |

| AVAINLUVUT, Milj. e | 1-6/2023 | 1-6/2022 | Muutos | 4-6/2023 | 4-6/2022 | Muutos |

| Yhdistetty kulusuhde, % | 82,7 | 82,1 | 0,6 | 82,9 | 80,3 | 2,6 |

| Toimintakulusuhde, % | 21,0 | 20,7 | 0,4 | 21,1 | 20,9 | 0,3 |

| Riskisuhde, % | 61,6 | 61,4 | 0,2 | 61,8 | 59,5 | 2,3 |

| Suurvahingot ja vakavat säävahingot, % | 2,8 | 0,0 | 2,8 | 7,1 | -1,7 | 8,8 |

| Riskioikaisu ja muut tekniset vaikutukset, kuluva vuosi, % | 1,3 | 1,2 | 0,0 | 1,0 | 0,8 | 0,1 |

| Aiempien vuosien kehitys, % | -4,1 | -2,4 | -1,7 | -6,0 | 0,0 | -6,0 |

| Oikaistu riskisuhde, kuluva vuosi, % | 61,7 | 62,6 | -1,0 | 59,6 | 60,3 | -0,7 |

| Diskonttovaikutus, kuluva vuosi, % | -3,2 | -2,6 | -0,6 | -3,4 | -3,2 | -0,2 |

| Vahinkosuhde, % | 67,3 | 66,8 | 0,4 | 67,4 | 64,9 | 2,5 |

| Liikekulusuhde, % | 15,4 | 15,3 | 0,1 | 15,5 | 15,4 | 0,1 |

Bruttomaksutulo

Bruttomaksutulo koostuu vakuutusmaksuista, jotka ovat peräisin kaikista niistä vakuutuksista, jotka ovat alkaneet raportointikauden aikana riippumatta siitä, ovatko ne laskutettu tai maksettu.

Jos asiakas esimerkiksi ostaa 1.1. kotivakuutuksen, jonka hinta koko vuodelle on 100 euroa, vakuutusyhtiö kirjaa koko tuon 100 euroa bruttomaksutuloksi ensimmäiselle vuosineljännekselle.

Vakuutusmaksutuotot

Kun vakuutusyhtiö on täyttänyt velvollisuutensa eli kattanut riskin ja tarjonnut asiakkaalleen taloudellista suojaa ennalta määrätyn ajan, muuttuu bruttomaksutulo vakuutusmaksutuotoiksi. Toisin sanoen vakuutusyhtiö on tällöin ansainnut nämä rahat.

Yllä kuvatussa esimerkissä 1/4 tästä 100 euron bruttomaksutulosta eli 25 euroa kirjattaisiin tuloslaskelmaan vakuutusmaksutuotoiksi ensimmäiselle vuosineljännekselle, sillä vakuutusyhtiö on täyttänyt velvollisuutensa kolmen kuukauden ajan.

Sammon tiivistetyissä tulostaulukoissa vakuutusmaksutuotot, korvauskulut sekä kaikki keskeiset suhdeluvut on esitetty nettoperusteisesti eli jälleenvakuutuksen vaikutus on jo huomioitu.

Korvauskulut

Raportointikauden korvauskulut sisältävät kaudella maksetut korvaukset ja muutoksen toteutuneista vahinkotapahtumista aiheutuneessa velassa eli korvauksissa, jotka maksetaan tulevaisuudessa.

Vanhassa IFRS 4 -kirjanpitostandardissa myös diskonttokorkojen muutokset vaikuttivat korvauskuluihin, mutta vuoden 2023 alussa voimaanastuneessa IFRS 17 -standardissa tämä vaikutus on siirretty nettorahoitustulokseen.

Liikekulut

Liikekulut sisältävät korvauskuluja lukuun ottamatta kaikki normaalit liiketoiminnan kulut kuten vuokrat ja henkilöstökulut. Ifin taulukossa korvausten käsittelykulut lasketaan liikekuluiksi, mutta konsernitasolla sekä Topdanmarkin ja Hastingsin taulukoissa korvausten käsittelykulut ovat osa korvauskuluja. Tarkemmin tästä erosta alempana suhdelukuja käsittelevässä osiossa.

Vakuutuspalvelutulos / underwriting-tulos

Vakuutuspalvelutulos lasketaan vähentämällä vakuutusmaksutuotoista korvauskulut ja liikekulut. Ifillä ja Topdanmarkilla vakuutuspalvelutulos ja underwriting-tulos ovat sama asia. Sen sijaan Hastingsillä on tiettyjä eriä, jotka sisältyvät underwriting-tulokseen, mutta eivät vakuutuspalvelutulokseen.

Vinkki: vakuutuspalvelutuloksen voi laskea helposti laskentakaavalla vakuutusmaksutuotot x (100 % - yhdistetty kulusuhde, %).

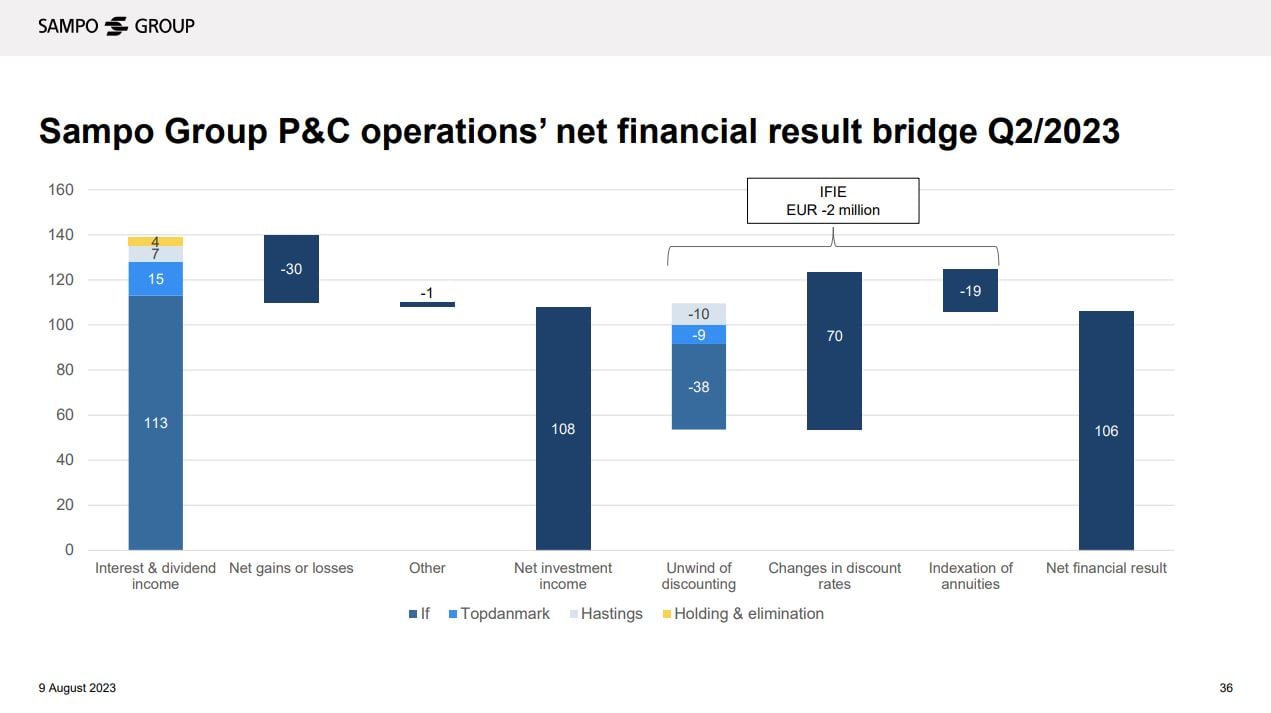

Nettorahoitustulos

Keskeisin tuloskomponentti Sammon tuloslaskelmassa on underwriting-tulos, mutta toinen merkittävä komponentti on nettorahoitustulos.

Nettorahoitustuloksen kaksi keskeisintä komponenttia ovat sijoitustoiminnan nettotuotot (net investment income) ja vakuutuksen nettorahoitustuotot tai -kulut (insurance finance income or expense, IFIE).

Sijoitustoiminnan nettotuotot koostuvat nimensä mukaisesti vastuuvelkojen katteena olevien sijoitusten tuotoista. Korko- ja osinkotulot tarjoavat tasaista tuottoa, mutta lyhyen aikavälin volatiliteetilla voi olla suurikin positiivinen tai negatiivinen vaikutus sijoitustoiminnan nettotuottoihin. Vuoden 2023 alussa Sampo otti käyttöön IFRS 9 -kirjanpitostandardin, jossa markkina-arvojen muutokset kirjataan sellaisinaan tuloslaskelmaan, kun taas vanhassa standardissa vain realisoituneet voitot ja tappiot olivat tulosvaikutteisia. Tästä johtuen vuoden 2023 luvut eivät ole täysin vertailukelpoisia vuoden 2022 lukujen kanssa.

Toinen komponentti, vakuutuksen nettorahoitustuotot tai -kulut, muodostuu puolestaan muutamasta vastuupuolen alakomponentista. Näistä diskonttokorkojen muutokset (changes in discount rates) ovat alttiita markkinaheilunnalle. Tämä vaikutus voi olla positiivinen tai negatiivinen riippuen siitä, mihin suuntaan korot liikkuvat. Diskonttokorkojen nousulla on positiivinen ja laskulla vastaavasti negatiivinen vaikutus.

Vakuutuksen nettorahoitustuotot tai -kulut sisältävät myös jatkuvan diskonttauksen purun vaikutuksen (unwind of discounting). Tämä kuvastaa diskonttohyödyn menetystä korvausvelkojen lähestyessä maksuhetkeä. Tämän sekä annuiteettien indeksoinnin (indexation of annuities), joka on enemmänkin tekninen erä, vaikutusten pitäisi säilyä ajan myötä varsin tasaisina.

Keskeiset suhdeluvut

Yhdistetty kulusuhde

Yhdistetty kulusuhde on kenties vahinkovakuutuksen käytetyin tunnusluku, sillä se kertoo, kuinka hyvin yhtiö on onnistunut underwriting-toiminnassaan eli riskien arvioinnissa ja hinnoittelussa, ja kuinka kustannustehokkaasti yhtiö on toiminut. Laskentakaava tälle on (korvauskulut + liikekulut) / vakuutusmaksutuotot. Mitä matalampi yhdistetty kulusuhde, sitä parempi.

Ifin yhdistetty kulusuhde oli vuoden 2023 toisella neljänneksellä 82,9 prosenttia. Tämä tarkoittaa sitä, että jokaisesta vakuutusmaksutuottoina ansaitusta 100 eurosta 82,90 euroa meni korvauskuluihin ja liikekuluihin. Erotus eli 17,10 euroa muodostaa vakuutuspalvelutuloksen.

Liikekulusuhde ja vahinkosuhde

Kuten nimi yhdistetty kulusuhde antaa olettaa, kyse on lukujen yhdistelmästä. Tarkemmin sanottuna se on liikekulusuhteen ja vahinkosuhteen summa. Nämä tunnusluvut on esitetty sekä konsernille että kullekin tytäryhtiölle.

Liikekulusuhteen laskentakaava on liikekulut / vakuutusmaksutuotot. Vahinkosuhteen laskentakaava on vastaavasti korvauskulut / vakuutusmaksutuotot.

Toimintakulusuhde ja riskisuhde

Liikekulusuhteen ja vahinkosuhteen lisäksi Ifille ilmoitetaan myös toimintakulusuhde ja riskisuhde, sillä yksi taloudellista tavoitteistamme on laskea Ifin toimintakulusuhdetta vuosittain.

Näiden ero syntyy korvausten käsittelykulujen allokoinnissa. Liikekulusuhde/vahinkosuhde-laskelmassa korvausten käsittelykulut ovat osa korvauskuluja, kun taas toimintakulusuhde/riskisuhde-laskelmassa ne ovat osa liikekuluja.

Oikaistu riskisuhde

Vakavat säävahingot, luonnonkatastrofeista aiheutuvat vahingot ja suurvahingot ovat osa normaalia liiketoimintaa Sammolle, mutta nämä harvoin jaksottuvat tasaisesti jokaiselle neljännekselle. Esimerkiksi vuoden 2023 toisen neljänneksen tulosta rasitti Norjassa sattunut kivivyörymä ja joukko kiinteistöihin liittyviä suurvahinkoja, kun taas edellisellä neljänneksellä suurvahingot jäivät ennakoitua pienemmiksi.

Koska sijoittajat ja analyytikot kiinnittävät huomiota alla olevaan kehitykseen, olemme laskeneet Ifille oikaistun riskisuhteen. Tästä on oikaistu volatilit korvaukset sekä tietyt tekniset erät. Näiden vaikutus on ilmoitettu taulukossa prosenttiosuutena vakuutusmaksutuotoista. Tarkemmin näistä oikaisuista seuraavissa kohdissa.

Suurvahingot ja vakavat säävahingot

Suurvahingot ovat tavallisesti kiinteistöihin liittyviä vahinkoja, esimerkkinä vaikkapa tehdaspalot. Näitä mitataan suhteessa budjettiin eli odotamme suurvahinkoja sattuvan jonkin verran jokaisella neljänneksellä. Sen sijaan vakavat säävahingot, jotka pitävät sisällään myös luonnonkatastrofien aiheuttamat vahingot, ilmoitetaan täysimääräisinä. Ifin taulukossa negatiivinen luku viittaa positiiviseen vaikutukseen ja toisinpäin. Esimerkiksi vuoden 2023 toisella neljänneksellä suurvahingoilla ja vakavilla säävahingoilla oli 7,1 prosenttiyksikön negatiivinen vaikutus Ifin riskisuhteeseen.

Riskioikaisu ja muut tekniset vaikutukset

Tämän rivin erät ovat enemmän tai vähemmän teknisiä ja liittyvät lähinnä IFRS 17 -kirjanpitoon. Riskioikaisu kuvastaa epävarmuuden hintaa sellaisen rahavirtojen määrää ja ajoittumista koskevan epävarmuuden kantamisesta ja välttämisestä, joka aiheutuu muusta riskistä kuin rahoitusriskistä. Tällaisia ovat esimerkiksi pitkäikäisyysriski ja inflaatioriski. Riskioikaisun määrittämisessä käytetään johdon harkintaa.

Aiempien vuosien kehitys

Aiempien vuosien kehitys, joka tunnetaan myös run-off-tuloksena, syntyy kun aiempina vuosina sattuneet vahingot on joko korvattu lopullisesti tai arvioitu uudelleen. Jos vakuutusyhtiö on esimerkiksi varannut vahingon korvauskuluihin alun perin 100 euroa, mutta lopulliseksi summaksi muodostuukin 98 euroa, syntyy tästä 2 euron run-off-tulos.

Diskonttovaikutus

IFRS 17 -kirjanpitostandardissa kaikki korvauskulut, mukaan lukien kuluvan vuoden korvauskulut, on diskontattava nykyhetkeen. Tällä on positiivinen vaikutus kuluvan vuoden yhdistettyyn kulusuhteeseen ja se kasvaa diskonttokorkojen noustessa ja laskee diskonttokorkojen laskiessa. Diskonttovaikutus sisältyy oikaistuun riskisuhteeseen, mutta selvyyden vuoksi ilmoitamme vaikutuksen suuruuden.

Hastingsiin liittyvät avainluvut

Hastingsin liiketoimintamalli ja tulovirrat eroavat jonkin verran Ifistä ja Topdanmarkista. Tästä johtuen Hastingsin tulostaulukoissa (tammi-kesäkuun 2023 raportissa sivu 16) on niin ikään pieniä eroja.

| TULOS, Milj. e | 1-6/2023 | 1-6/2022 | Muutos, % | 4-6/2023 | 4-6/2022 | Muutos, % |

|---|---|---|---|---|---|---|

| Bruttomaksutulo | 798 | 605 | 32 | 435 | 331 | 32 |

| Muut tuotot vakuutussopimuksista | 113 | 107 | 6 | 60 | 53 | 14 |

| Vakuutusmaksutuotot, netto | 518 | 406 | 28 | 272 | 222 | 22 |

| Korvauskulut sisältäen korvausten käsittelykulut, netto | -330 | -218 | 52 | -168 | -117 | 44 |

| Liikekulut | -124 | -110 | 12 | -65 | -55 | 18 |

| Vakuutuspalvelutulos | 64 | 78 | -18 | 39 | 51 | -23 |

| Muut vahinkovakuutustoimintaan liittyvät tuotot tai kulut | -10 | -19 | -46 | -4 | -10 | -59 |

| Underwriting-tulos | 54 | 59 | -9 | 35 | 41 | -14 |

| Sijoitustoiminnan nettotuotot | -2 | 4 | - | -16 | 1 | - |

| Vakuutuksen nettorahoitustuotot tai -kulut | -4 | 15 | - | 3 | -1 | - |

| Nettorahoitustulos | -6 | 19 | - | -12 | - | - |

| Muut erät | -21 | -32 | -35 | -6 | -16 | -65 |

| Tulos ennen veroja | 27 | 46 | -42 | 17 | 25 | -31 |

| AVAINLUVUT, Milj. e | 1-6/2022 | 1-6/2022 | Muutos | 4-6/2023 | 4-6/2022 | Muutos |

| Operatiivinen kulusuhde, % | 90,8 | 87,1 | 3,7 | 88,6 | 83,7 | 5 |

| Vahinkosuhde, % | 63,8 | 53,6 | 10,1 | 61,6 | 52,5 | 9 |

| Kokonaistuotot, Milj. e* | 584 | 461 | 27 | 309 | 250 | 23 |

| Voimassa olevat vakuutussopimukset (milj. kpl) | 3,4 | 3,2 | 0,2 |

Ensimmäinen eroavaisuus on heti taulukon alussa, sillä bruttomaksutulon lisäksi siitä löytyy rivi Muut tuotot vakuutussopimuksista. Tämä koostuu sisäisen välitysliiketoiminnan tuotoista, joita ei tulkita maksutuloiksi. Ne kuitenkin ovat peräisin vakuutussopimuksista ja näin ollen osa vakuutusmaksutuottoja. Hämmennystä lisää vielä se, että taulukosta löytyy myös rivi Muut vahinkovakuutustoimintaan liittyvät tuotot tai kulut, joka puolestaan pitää sisällään esimerkiksi ulkoisen välitysliiketoiminnan tuotot. Nämä eivät sisälly vakuutuspalvelutulokseen, mutta ovat osa underwriting-tulosta, jolle meillä on konsernitason tavoite.

Näiden erojen vuoksi Hastingsin keskeisimmän kannattavuusmittarin, Operatiivisen kulusuhteen laskentakaava eroaa yhdistetyn kulusuhteen laskentakaavasta Ifille ja Topdanmarkille. Vakuutusmaksutuottojen sijaan nimittäjänä laskentakaavassa käytetään Kokonaistuottoja, joka on vakuutusmaksutuottojen ja välitysliiketoiminnan tuottojen summa. Hastingsin operatiivisen kulusuhteen laskentakaava on näin ollen 1 – (underwriting-tulos / kokonaistuotot).

Vakavaraisuus ja velkaisuusaste

Keskeisten tuloslukujen lisäksi sijoittajat ja analyytikot kiinnittävät huomiota vakavaraisuuteen ja velkaisuusasteeseen, sillä ne ovat olennaisia arvioitaessa Sammon kykyä jakaa osinkoa ja palauttaa ylimääräistä pääomaa.

Solvenssi II -vakavaraisuussuhde

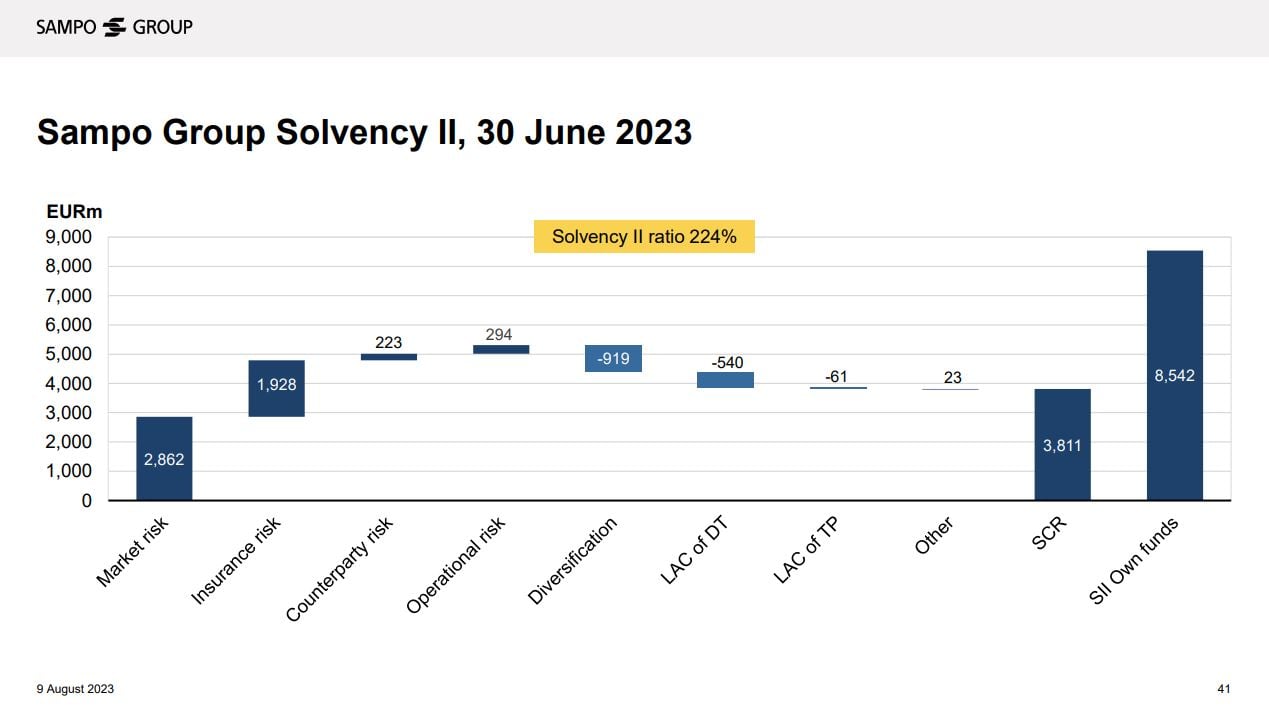

Solvenssi II -kehikon pääasiallinen tavoite on varmistaa, että EU:ssa toimivilla vakuutusyhtiöillä on riittävästi pääomaa kattamaan niiden riskit. Toisin sanoen tavoitteena on turvata vakuutettujen asema myös erittäin haastavissa tilanteissa.

Solvenssi II -vakavaraisuussuhteen laskentakaava on oma varallisuus / vakavaraisuuspääomavaatimus.

Oma varallisuus kuvaa vakuutusyhtiön nettovaroja. Lisäksi hybridilainat tulkitaan Solvenssi II -laskennassa osaksi omaa varallisuutta. Oman varallisuuden kehitykseen vaikuttaa joukko erilaisia teknisiä asioita, mutta yksinkertaistettuna; kun vakuutusyhtiö tekee voittoa, oma varallisuus kasvaa ja kun vakuutusyhtiö jakaa osinkoa tai ostaa takaisin omia osakkeitaan, oma varallisuus laskee.

Vakavaraisuuspääomavaatimus (Solvency capital requirement, SCR) kertoo, minkä verran omaa varallisuutta eli pääomaa vakuutusyhtiöllä täytyy olla, jotta vakuutettujen asema olisi turvattu ja korvaukset pystytään maksamaan jopa pahimmassa mahdollisessa tilanteessa. Itse asiassa vakavaraisuuspääomavaatimuksen on tarkoitus taata, että todennäköisyys sille, että vakuutusyhtiö ei jonakin vuotena selviytyisi korvausvelvoitteistaan, ei ole suurempi kuin 1:200 eli 0,5 prosenttia.

Vakavaraisuuspääomavaatimus on erilaisten riskitekijöiden summa (ks. kuva alla) ja niistä markkinariski (market risk) on volatiliteetille alttein, sillä siihen vaikuttavat osake- ja korkomarkkinoiden liikkeet. Sampo on vuoden 2021 pääomamarkkinapäivässä esitetyn strategiansa ja pääomanhallintakehikkonsa mukaisesti vähentänyt markkinariskiään, ja Nordeasta irtautumisella oli tässä keskeinen rooli. Vuoden 2020 lopussa konsernin markkinariski oli 5,1 miljardia euroa. Nyt se on enää alle 2,9 miljardia euroa ja suunniteltu jakautuminen ja Mandatumin eriyttäminen laskee sitä entisestään.

Sampo jätti kesäkuussa 2023 hakemuksen konsernin osittaisen sisäisen mallin käyttöönotosta, mikä vähentäisi vakuutusriskiä (insurance risk) ja näin ollen vakavaraisuuspääomavaatimusta. Lisätietoa osittaisesta sisäisestä mallista voi lukea kesäkuussa 2023 julkaistusta blogikirjoituksesta.

Kesäkuun 2023 lopussa Sampo-konsernin oma varallisuus oli 8 542 miljoonaa euroa ja vakavaraisuuspääomavaatimus 3 811 miljoonaa euroa. Solvenssi II -vakavaraisuussuhde oli näin ollen 224 prosenttia. Esitämme myös oikaistun luvun, joka sisältää osinkokertymän perustuen viimeisimpään 1,80 euron osakekohtaiseen perusosinkoon. Tämä tarkoittaa sitä, että ensimmäisen neljänneksen lopussa omasta varallisuudesta on vähennetty 1/4 perusosingosta, toisen neljänneksen lopussa 2/4 ja niin edelleen. Osinkokertymä huomioiden Solvenssi II -vakavaraisuussuhde oli 212 prosenttia eli selvästi yli vuosille 2021-2023 asetetun 170-190 prosentin tavoitteen. Omien osakkeiden takaisinosto-ohjelmat sen sijaan vähennetään omasta varallisuudesta saman tien, kun niistä ilmoitetaan riippumatta ostojakson todellisesta ajoituksesta.

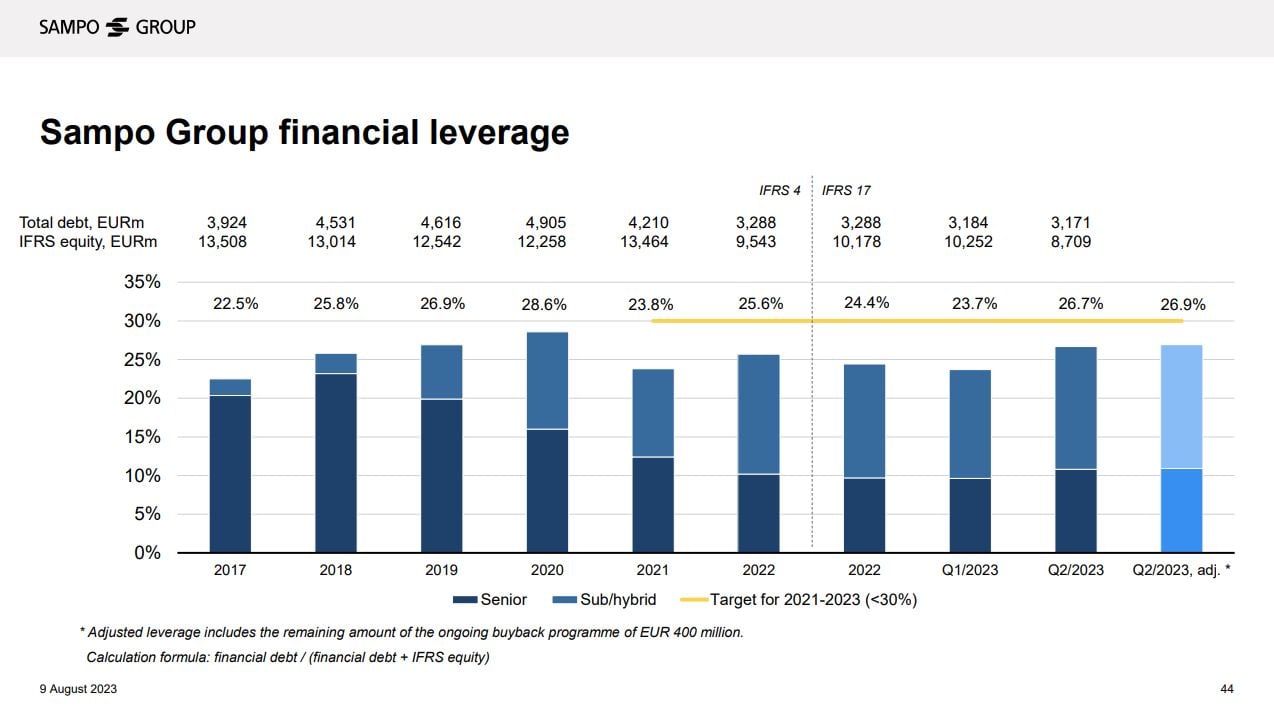

Velkaisuusaste

Tämä luku kertoo, kuinka vivutettu Sammon tase on. Laskentakaava on rahoitusvelat / (rahoitusvelat + oma pääoma (IFRS)).

Voitollinen tulos kasvattaa omaa pääomaa ja näin ollen laskee velkaisuusastetta. Vastaavasti osingonjako tai omien osakkeiden takaisinostot laskevat omaa pääomaa ja nostavat velkaisuusastetta.

Kesäkuun 2023 lopussa Sampo-konsernin rahoitusvelat olivat 3 171 miljoonaa euroa koostuen sekä seniorilainoista että hybridilainoista ja oma pääoma oli 8 709 miljoonaa euroa. Velkaisuusaste oli näin ollen 26,7 prosenttia. Sammon tavoite vuosille 2021-2023 on alle 30 prosentin velkaisuusaste.

Kuten alla olevasta kuvasta ilmenee, oma pääoma (IFRS equity) on laskenut varsin jyrkästi viime vuosien aikana. Tämä on johtunut siitä, että olemme palauttaneet ylimääräistä pääomaa ostamalla omia osakkeita ja jakamalla ylimääräistä osinkoa. Samaan aikaan olemme vähentäneet seniorilainojamme pitääksemme velkaisuusasteen tavoitetasolla. Miksi seniorilainoja eikä hybdirilainoja? Koska Solvenssi II -laskennassa hybridilainat tulkitaan osaksi omia varoja, kuten yllä mainittiin.

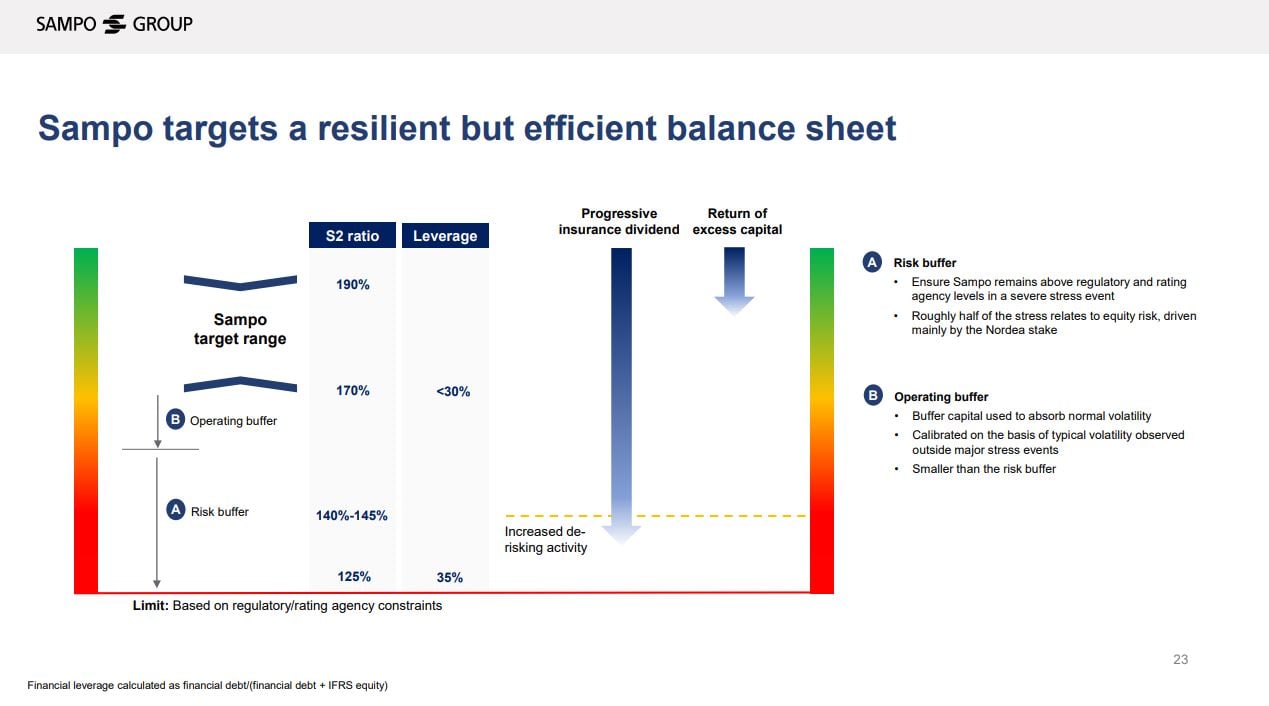

Sammon vakavaraisuutta ja velkaisuusastetta koskevat tavoitteet

Vakuutusyhtiö ei tietenkään voi toimia, jos sen Solvenssi II -vakavaraisuussuhde on vain hieman yli 100 prosentin minimitavoitteen, sillä sekä oma varallisuus että vakavaraisuuspääomavaatimus ovat alttiita lyhyen aikavälin volatiliteetille. Sammossa olemme asettaneet konsernin ehdottomaksi minimirajaksi 125 prosenttia, mikä heijastelee viranomaisrajoituksia.

Vakavaraisuustavoitetta asettaessamme olemme lisänneet 125 prosentin ajan päälle riskipuskurin ja sen päälle vielä operatiivisen puskurin. Näin taataan, että konserni voi toimia levollisin mielin ja jakaa osinkoa myös epäsuotuisemmassa markkinaympäristössä. Tätä lähestymistapaa on kuvattu alla olevassa, vuoden 2021 pääomamarkkinapäivässä esitetyssä kuvassa. On tosin tärkeää huomata, että tuolloin Sampo vielä omisti Nordeasta noin 16 prosenttia, mikä oli otettava huomioon puskureita ja tavoitteita asettaessa. Kuten olemme kertoneet, nyt kun markkinariski on laskenut ja laskee suunnitellun jakautumisen myötä edelleen, Sampo pystyisi toimimaan nykyistä pienemmillä pääomapuskureilla.

Velkaisuusastetta koskeva raja puolestaan kuvastaa luottoluokittajien näkemyksiä siitä, kuinka velkainen Sammon tase voi enimmillään olla, jotta säilytämme tavoittelemamme luottoluokitukset. Velkaisuusaste ei kuitenkaan ole ainoa asia, jota luottoluokittajat seuraavat.

Toivottavasti tämä blogikirjoitus selkeytti asioita, mikäli vakuutustermit eivät vielä olleet kovin tuttuja. Lisätietoa ja tarkempia määritelmiä eri tulosluvuista on saatavilla tulosraporttiemme taulukko-osiosta sekä vuosikertomusten kirjanpitoperiaatteista.

Kuvat: Q2/2023 Investor presentation ja Sampo-konsernin vuoden 2021 Pääomamarkkinapäivän esitys