IR-blogi

Tammi-kesäkuun 2023 tulos - Q&A

Sampo-konsernin vahinkovakuutustoiminnot ylsivät vuoden 2023 ensimmäisellä puoliskolla hyvään tulokseen operatiivisen kehityksen säilyessä vahvana, mutta valuuttakurssien epäsuotuisa kehitys sekä suurvahingot ja luonnonkatastrofeihin liittyvät vahingot heikensivät raportoituja lukuja.

Tulos ennen veroja oli vuoden 2023 ensimmäisellä puoliskolla 722 miljoonaa euroa kasvaen 32 prosenttia IFRS 9:n mukaisesta vertailukauden luvusta (546). Osakekohtainen tulos oli 1,13 euroa (3,08), josta 0,99 euroa kertyi jatkuvista liiketoiminnoista.

Toisella vuosineljänneksellä tulos ennen veroja kasvoi IFRS 9:n mukaisesti 363 miljoonaan euroon (269). Osakekohtainen tulos oli 0,60 euroa (1,66), josta 0,52 euroa kertyi jatkuvista liiketoiminnoista.

Konsernin underwriting-tulos kasvoi 3 prosenttia kiintein valuuttakurssein. Raportoiduin valuuttakurssein underwriting-tulos sen sijaan laski 2 prosenttia 598 miljoonaan euroon (611). Konsernin yhdistetty kulusuhde heikkeni 83,8 prosenttiin (82,9).

Toisella neljänneksellä konsernin underwriting-tulos oli 306 miljoonaa euroa (369) ja yhdistetty kulusuhde 83,5 prosenttia (79,7).

| Avainluvut, Milj. e | 1-6/ 2023 |

1-6/ 2022 |

Muutos, % |

4-6/ 2023 |

4-6/ 2022 |

Muutos, % |

|---|---|---|---|---|---|---|

| Tulos ennen veroja (vahinkovakuutustoiminnot) | 722 | 1 515 | -52 | 363 | 824 | -56 |

| If | 657 | 1 227 | -46 | 320 | 732 | -56 |

| Topdanmark | 105 | 43 | 142 | 42 | 28 | 47 |

| Hastings | 27 | 46 | -42 | 17 | 25 | -31 |

| Omistusyhteisö | -60 | 203 | -- | -15 | 40 | - |

| Osakkeenomistajien osuus nettotuloksesta | 575 | 1 658 | -65 | 304 | 886 | -66 |

| Underwriting-tulos | 598 | 611 | -2 | 306 | 369 | -17 |

| Muutos | Muutos | |||||

| Osakekohtainen tulos (EUR) | 1,13 | 3,08 | -1,95 | 0,60 | 1,66 | -1,06 |

| Osakekohtainen operatiivinen tulos (EUR) | 1,07 | - | - | 0,56 | - | - |

| Oman pääoman tuotto (RoE), % | 10,1 | 6,5 | 3,6 | - | - | - |

| Tulos ennen veroja (IFRS 9 -oikaistu), milj. e *) | 722 | 546 | 32 % | 363 | 269 | 35 % |

Vuoden 2022 vertailuluvut on uudelleenlaskettu IFRS 17 -standardin mukaisesti, mutta ei IFRS 9 -standardin mukaisesti. Tästä

johtuen kaikki ajanjakson luvut, erityisesti sijoitustoiminnan nettotuotot, eivät ole täysin vertailukelpoisia. Osakkeenomistajien osuus

nettotuloksesta, osakekohtainen tulos ja oman pääoman tuotto -luvut sisältävät henkivakuutustoiminnan tuloksen. Mandatum on

luokiteltu lopetetuksi toiminnoksi 31.3.2023 alkaen.

*) IFRS 9:n mukainen, markkina-arvojen muutokset huomioiva konsernin tulos ennen veroja (vahinkovakuutustoiminnot) -vertailuluku

julkaistu vertailtavuuden parantamiseksi.

Luvut eivät ole tilintarkastettuja.

Konsernin ylärivin kasvu oli toisella neljänneksellä 11 prosenttia kiintein valuuttakurssein. Mitkä olivat keskeisimmät kasvuajurit?

Pohjoismaissa kehitys oli vakaata kaikilla liiketoiminta-alueilla ja sitä tukivat korvausinflaation kattaneet hinnankorotukset sekä korkeana säilynyt asiakaspysyvyys. Yksi päättyneen neljänneksen kohokohdista oli Ifin suurimman liiketoiminta-alueen, Henkilöasiakkaiden, kasvun kiihtyminen kiintein valuuttakurssein 5,1 prosenttiin ensimmäisen neljänneksen 3,5 prosentista. Kasvua tuki vahva kehitys muissa kuin moottoriajoneuvovakuutuksissa, erityisesti henkilövakuutuksissa, jossa kasvua kertyi 11 prosenttia.

Voimakkaimmat kasvuluvut nähtiin kuitenkin Isossa-Britanniassa, jossa moottoriajoneuvovakuutusmarkkinan hinnoitteluympäristö koheni edelleen. Hastingsin ylärivin kasvu oli kiintein valuuttakurssein 33 prosenttia ja sitä tuki parantunut hinnoitteluympäristö, mutta myös asiakasmäärä kasvoi niin moottoriajoneuvovakuutuksissa kuin kotivakuutuksissakin.

Konsernin raportoitu kasvu jäi 4 prosenttiin toisella neljänneksellä Ruotsin ja Norjan kruunujen heikentymisen myötä. Kesäkuun 2023 lopussa molemmat valuutat olivat heikentyneet yli 10 prosenttia suhteessa euroon vuodentakaisesta.

Konsernin underwriting-tulos laski toisella neljänneksellä 17 prosenttia. Mikä selitti tätä kehitystä?

Toisella neljänneksellä underwriting-kannattavuutta painoi epäsuotuisa vahinkokehitys sekä Pohjoismaissa että Isossa-Britanniassa.

Pohjoismaissa underwriting-marginaaleja rasitti koko toimialaan vaikuttanut kivivyörymä Norjassa sekä joukko muita, lähinnä Suurasiakasliiketoiminnan kiinteistöihin liittyviä suurvahinkoja. Suurvahingoilla ja vakavilla säävahingoilla (sisältäen luonnonkatastrofit) oli yhteensä 7,1 prosentin (-1,7) negatiivinen vaikutus Ifin toisen vuosineljänneksen riskisuhteeseen. Ifin alla oleva kehitys jatkui kuitenkin vankkana toisella vuosineljänneksellä oikaistun riskisuhteen ilman diskonttovaikutusta parantuessa 0,5 prosenttiyksikköä vuodentakaisesta.

Isossa-Britanniassa korvausinflaatio pysyi edelleen korkealla, mikä rasitti kannattavuutta yhdessä hieman kasvaneen vahinkofrekvenssin kanssa.

Epäsuotuisan vahinkokehityksen lisäksi konsernin underwriting-tulokseen vaikutti yllä mainittu valuuttakurssien kehitys. Kiintein valuuttakurssein tarkasteltuna konsernin underwriting-tulos laski 12 prosenttia toisella neljänneksellä.

Miten korvausinflaatio kehittyi Sammon ydinmarkkinoilla?

Pohjoismaissa korvausinflaatio pysytteli tasaisena 4-5 prosentissa kolmatta vuosineljännestä peräkkäin painopisteen siirtyessä materiaali- ja energiakustannuksista palkkoihin. Olemme jatkaneet hinnantarkistuksia tämän kattamiseksi asiakaspysyvyyden säilyessä edelleen korkeana. Isossa-Britanniassa korvausinflaatio pysyi edelleen korkealla, mutta liki ennallaan noin 12 prosentissa.

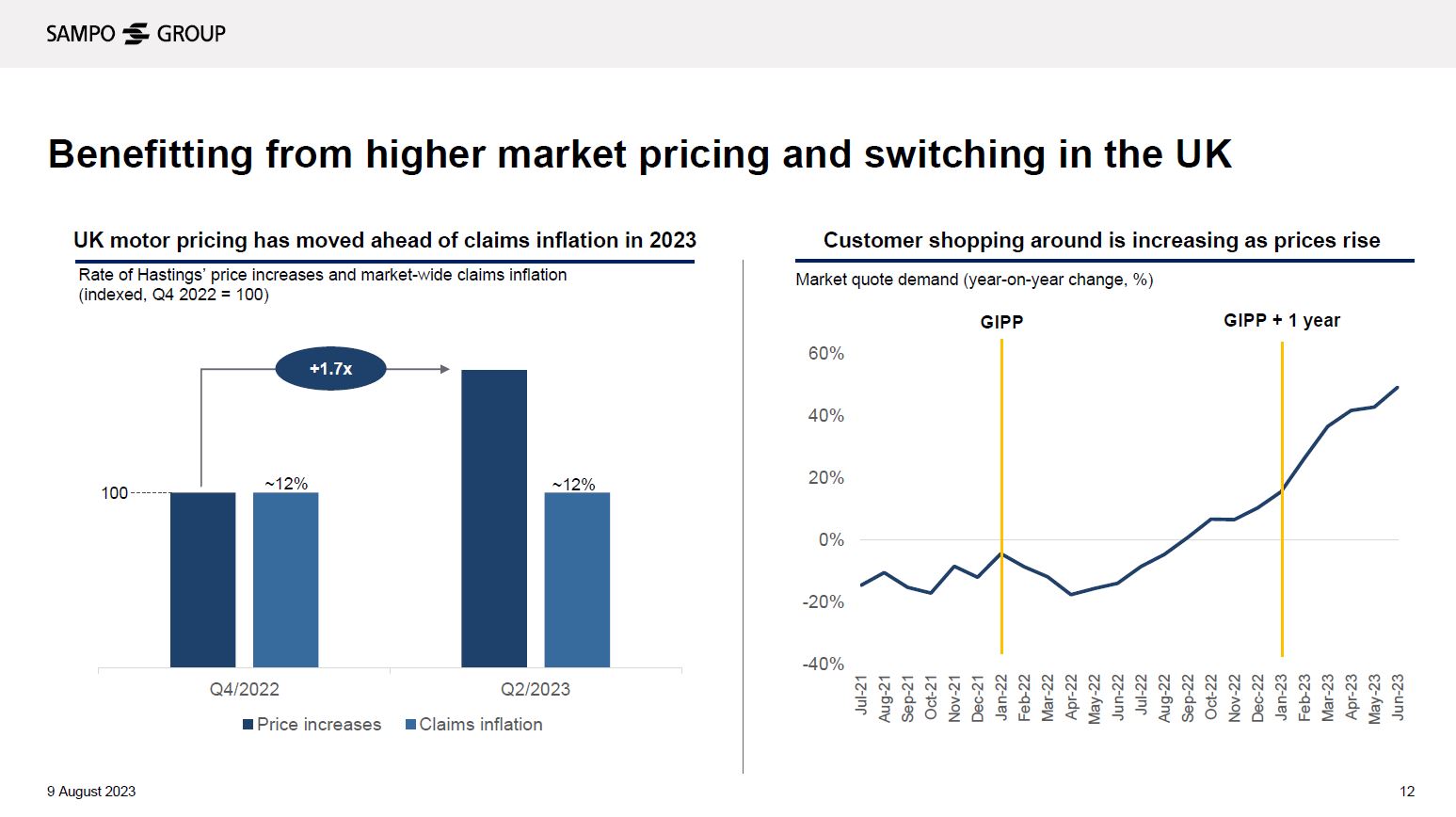

Miten Ison-Britannian moottoriajoneuvovakuutusmarkkinan hinnoitteluympäristö kehittyi?

Isossa-Britanniassa moottoriajoneuvovakuutusten hintakehitys kiihtyi toisella vuosineljänneksellä korkean korvausinflaation ja kasvaneen vahinkofrekvenssin seurauksena.

Kuten alla olevan kuvan vasemmanpuoleisesta kaaviosta ilmenee, Hastingsin hintojenkorotustahti on noussut merkittävästi vuoden 2022 viimeiseen neljännekseen verrattuna, kun taas korvausinflaatio on säilynyt liki ennallaan. Oikeanpuoleisesta kaaviosta puolestaan ilmenee, että moottoriajoneuvovakuutustarjouspyyntöjen määrä on ollut kasvussa asiakkaiden vertaillessa eri toimijoiden hintoja.

Kohenevan hinnoitteluympäristön myötä Hastings on onnistunut saamaan uusia asiakkaita ja samaan aikaan nostamaan hintojaan. On kuitenkin tärkeä huomata, että vie jonkin verran aikaa ennen kuin hinnankorotukset solmituissa asiakassopimuksissa (bruttomaksutulo) näkyvät tuloslaskelmassa vakuutusmaksutuottoina. Tästä viiveestä johtuen vallitsevalla vahinkokehityksellä oli negatiivinen vaikutus Hastingsin underwriting-kannattavuuteen.

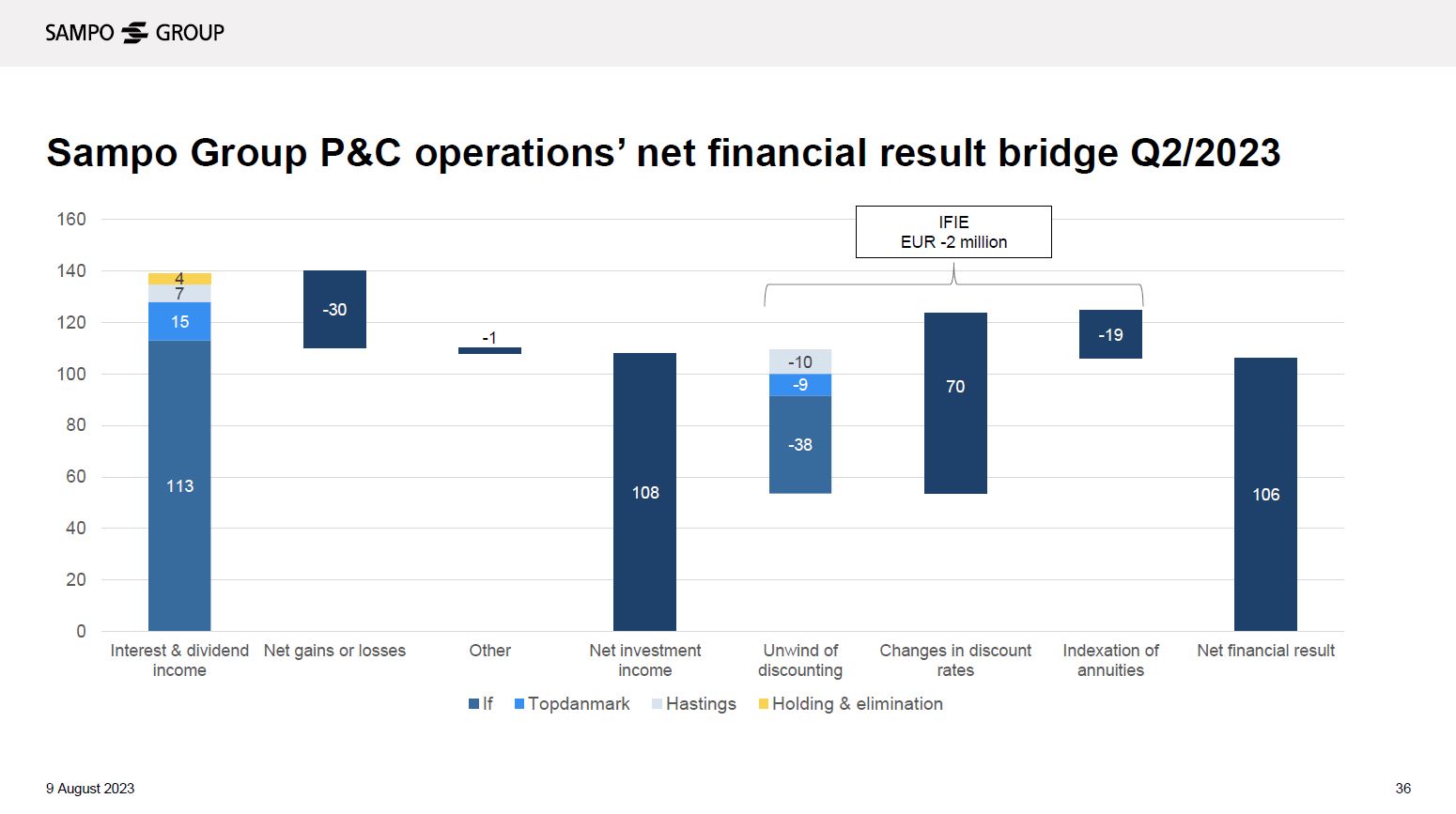

Keskeisin tuloskomponentti Sammon tuloslaskelmassa on underwriting-tulos, mutta toinen on nettorahoitustulos. Mistä se koostuu?

Nettorahoitustuloksen kaksi keskeisintä komponenttia ovat sijoitustoiminnan nettotuotot (net investment income) ja vakuutuksen nettorahoitustuotot tai -kulut (insurance finance income or expense, IFIE).

Aloitetaan sijoitustoiminnan nettotuotoista. Tämä koostuu nimensä mukaisesti vastuuvelkojen katteena olevien sijoitusten tuotoista. Kuten alla olevasta kaaviosta ilmenee, toisella neljänneksellä sijoitustoiminnan nettotuotot olivat 108 miljoonaa euroa, ja ne koostuivat pääasiassa vankoista korko- ja osinkotuotoista. Nettotappiot (net losses) olivat -30 miljoonaa euroa selittyen korkosijoitusten markkina-arvojen epäsuotuisalla kehityksellä, mikä peitti allensa hyvän kehityksen osakepuolella.

Toinen komponentti, vakuutuksen nettorahoitustuotot tai -kulut, puolestaan muodostuu muutamasta vastuupuolen alakomponentista. Näistä diskonttokorkojen muutokset (changes in discount rates) ovat alttiita markkinaheilunnalle. Toisella neljänneksellä sillä oli diskonttokorkojen nousun myötä 70 miljoonan euron positiivinen vaikutus, kun taas ensimmäisellä neljänneksellä vaikutus oli diskonttokorkojen laskun myötä -61 miljoonaa euroa negatiivinen. Diskonttauksen purun (unwind of discounting) ja annuiteettien indeksoinnin (indexation of annuities) vaikutusten pitäisi sen sijaan säilyä ajan myötä varsin tasaisina.

Miten jakautumisprosessi ja Mandatumin listaus etenee? (päivitetty 12.9.2023)

Jakautumisprosessi ja Mandatumin listaaminen Helsingin pörssiin 2.10.2023 on edennyt suunnitellusti.

Saadakseen Mandatumin osakkeita, on Sammon osaketta ostettava viimeistään 29.9.2023 (kyseisen päivän oli aiemmin virheellisesti ilmoitettu olevan 27.9.2023).

Ensimmäinen kaupankäyntipäivä Sammon osakkeella ilman Mandatumia on 2.10.2023, jonka arvioidaan olevan myös ensimmäinen kaupankäyntipäivä Mandatumin osakkeella.