IR-blogi

Tammi–syyskuun 2020 tulos – Q&A

Sampo-konsernin tammi-syyskuun tulos ennen veroja oli 1 054 miljoonaa euroa (1 073) ja osakekohtainen tulos 1,51 euroa (1,38).

Tulosta siivitti erityisesti Ifin erittäin vahvana jatkunut kehitys kolmannella neljänneksellä. Lisäksi pääomamarkkinoiden myönteisen kehityksen jatkuminen paransi sijoitustuottoja. Osakkuusyhtiö Nordea puolestaan osoitti lisää positiivisia merkkejä liiketoimintasuunnitelman etenemisestä kohti vuodelle 2022 asetettuja tavoitteita.

Vahinkovakuutustoiminnan vahvan kehityksen myötä näkymää Ifin yhdistetyksi kulusuhteeksi vuodelle 2020 parannettiin 82–84 prosenttiin aiemmasta 82–85 prosentista.

| Avainluvut, Milj. € | 1-9/ 2020 |

1-9/ 2019 |

Muutos, % | 7-9/ 2020 |

7-9/ 2019 |

Muutos, % |

|---|---|---|---|---|---|---|

| Tulos ennen veroja | 1 054 | 1 073 | -2 | 485 | 92 | 425 |

| If | 616 | 655 | -6 | 233 | 215 | 8 |

| Topdanmark | 85 | 180 | -53 | 46 | 34 | 35 |

| Osakkuusyhtiöt* | 308 | 0 | - | 170 | -227 | - |

| Mandatum | 100 | 212 | -53 | 60 | 75 | -20 |

| Omistusyhteisö (pl. osakkuusyhtiöt) | -53 | 26 | - | -25 | -6 | -333 |

| Tilikauden voitto | 881 | 848 | 4 | 412 | 22 | 1 777 |

| Avainluvut | 1-9/ 2020 |

1-9/ 2019 |

Muutos | 7-9/ 2020 |

7-9/ 2019 |

Muutos |

| Tulos/osake, euroa | 1,51 | 1,38 | 0,13 | 0,70 | 0,01 | 0,69 |

| Tulos/osake, OCI:n perusteella, euroa | 1,12 | 1,44 | -0,32 | 1,10 | -0,24 | 1,34 |

| Substanssi/osake, euroa** | 18,63 | 20,71 | -2,08 | - | - | - |

| Keskimääräinen henkilöstömäärä, FTE | 10 309 | 9 769 | 540 | - | - | - |

| Konsernin vakavaraisuussuhde, %** | 214 | 167 | 47 | - | - | - |

| Oman pääoman tuotto, % | 7,0 | 9,2 | -2,2 | - | - | - |

* Nordean osakkeina vuoden 2019 kolmannella neljänneksellä jaetun ylimääräisen osingon aiheuttama 155 miljoonan euron negatiivinen erä sisältyy vertailulukuun.

**Vertailuajankohta 31.12.2019

Tiedot eivät ole tilintarkastettuja. Tuloslaskelmaeriä vertaillaan viime vuoden vastaavan ajankohdan lukuihin. Tase-erien vertailuajankohtana on vuoden 2019 lopun tilanne, jollei toisin ole ilmoitettu.

Miten koronaviruspandemia vaikutti Sammon liiketoimintaan kolmannella neljänneksellä?

Sammon tytäryhtiöt ovat pystyneet jatkamaan toimintaansa normaalisti haastavista olosuhteista huolimatta. Syyskuun lopussa noin 70 prosenttia Ifin ja Mandatum Lifen henkilöstöstä työskenteli etänä ja etätyösuositukset jatkuvat edelleen.

Vahinkovakuutustoimintaan koronaviruspandemialla on ollut lyhyellä aikavälillä positiivinen vaikutus, sillä vahinkojen määrä on laskenut taloudellisen aktiviteetin hidastumisen ja erityisesti vähäisemmän liikenteen myötä. Kolmannella neljänneksellä vahinkotiheys palautui kuitenkin takaisin kohti tavanomaista tasoa rajoitusten höllentyessä, joskin tilanne vaihteli maittain ja vakuutuslajeittain. Koronaviruspandemia laski Ifin riskisuhdetta noin 3 prosenttiyksikköä heinä–syyskuussa.

Mandatum Lifen päivittäiseen liiketoimintaan koronaviruspandemialla ei ole ollut merkittävää vaikutusta kevään markkinamyllerryksen jälkeen.

Ifin yhdistetty kulusuhde oli kolmannella vuosineljänneksellä 82,9 prosenttia, kun se toisella neljänneksellä oli 80,5 prosenttia. Miksi yhdistetty kulusuhde heikkeni verrattuna toiseen neljännekseen?

Yhdistettyyn kulusuhteeseen vaikutti negatiivisesti Suomessa vastuuvelan diskonttaamiseen käytettävän koron laskeminen 0,95 prosentista 0,75 prosenttiin.

Pitkälle ulottuvat, eläkemuotoiset korvausvastuut diskontataan nykyarvoon. Tällaisia vastuita on erityisesti lakisääteisissä tapaturvavakuutuksissa ja liikennevakuutuksissa. Diskonttaus on suoritettava turvaavalla tavalla ja diskonttokorkoa määritettäessä on myös otettava huomioon pitkäaikaisten korkealaatuisten joukkovelkakirjalainojen tai valtion pitkäaikaisten joukkovelkakirjalainojen markkinatuotto.

Mitä matalampi diskonttokorko on, sitä suurempi vastuuvelan nykyarvo on. Näin ollen diskonttokoron laskeminen näkyy korvauskulujen nousuna. Suomen diskonttokoron laskulla oli 51 miljoonan euron negatiivinen tulosvaikutus. Ilman diskonttokoron laskun vaikutusta Ifin yhdistetty kulusuhde oli tammi–syyskuussa 80,9 prosenttia ja kolmannella neljänneksellä 78,3 prosenttia. Negatiivisesta vaikutuksesta huolimattakin yhdistetty kulusuhde oli Ifin historian paras heinä-syyskuussa.

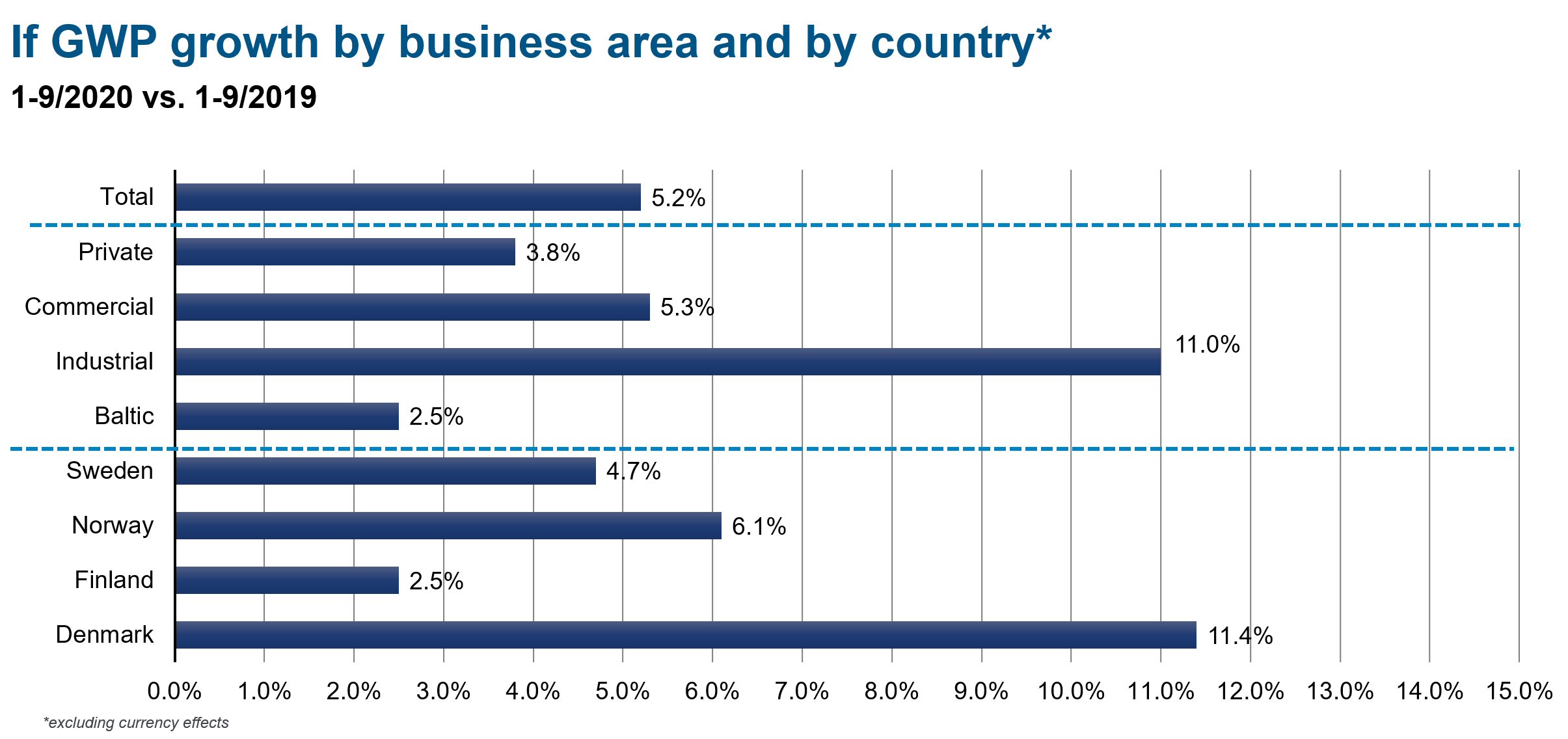

Ifin maksutulo kasvoi tammi–syyskuussa 5,2 prosenttia paikallisissa valuutoissa. Mitkä tekijät selittivät kasvua?

If raportoi tukevasta, orgaanisesta maksutulon kasvusta kaikilla liiketoiminta-alueilla ja markkinoilla. Myös asiakasmäärät kasvoivat ja asiakaspito oli vakaata kaikissa segmenteissä. Kasvua on tukenut Ifin hyvä asema jatkuvassa digitalisaatiokehityksessä näinä haastavina aikoina.

Voimakkainta maksutulon kasvu oli yritysasiakkaiden puolella (Suurasiakkaat 11,0 % ja yritysasiakkaat 5,3 %). Kasvu oli vahvaa myös Ifin suurimmalla liiketoiminta-alueella eli Henkilöasiakkaissa ja kasvu kiihtyi kolmannella neljänneksellä toiseen neljännekseen verrattuna.

Kuva tammi–syyskuun Supplementary Financial Information -paketista.

Miksi Topdanmarkin vakuutustekninen tulos heikkeni heinä–syyskuussa selvästi viime vuodesta?

Topdanmarkin vakuutustekniseen tulokseen vaikuttivat muun muassa kasvaneet kotivahingot, jotka heikensivät vahinkotrendiä 2,1 prosenttia. Vahinkokehitystä selittivät muun muassa vesivahinkojen kasvu sateisen alkuvuoden seurauksena, koronakriisin aikaisen kotiremontointibuumin yhteydessä havaittujen vesi- ja homevahinkojen lisääntynyt määrä sekä muutama erittäin suuri palovahinko.

On hyvä muistaa, että toisin kuin If, Topdanmark toimii ainoastaan Tanskassa. Näin ollen vahinkojen volatiliteetti voi olla suurempaa verrattuna useilla markkinoilla toimivan yhtiöön.

Lisätietoa Topdanmarkin kehityksestä on saatavilla yhtiön tammi–syyskuun 2020 osavuosikatsauksesta osoitteessa www.topdanmark.com.

Mandatum Lifen korkeampiin laskuperustekorkoihin (3,5 % ja 4,5 %) sidottu vastuuvelka laski ensimmäistä kertaa alle kahden miljardin euron. Miksi tämä on huomionarvoista?

Mandatum Lifen vanha laskuperustekorkoinen kanta on ollut run-off -tilassa, sillä se sitoo runsaasti pääomaa ja yhtiön painopiste on varainhoidossa ja sijoitussidonnaisissa tuotteissa. Vielä vuonna 2010 3,5 ja 4,5 prosentin laskuperustekorkoihin sidottu kanta oli yli neljä miljardia euroa, josta se on nyt puolittunut. Laskuperustekorkoisen kannan sulaminen parantaa Mandatum Lifen osingonmaksukykyä ja mahdollistaa pääoman uudelleenallokoinnin tuotoltaan houkuttelevampiin kohteisiin.

Mandatum Lifen painopistealueena oleva sijoitussidonnainen kanta jatkoi myönteistä kehitystään ja nousi syyskuun lopussa lähelle ennätyslukemaa eli 8,1 miljardia euroa. Kanta on kasvanut maaliskuun lopusta noin 850 miljoonaa euroa.

Mandatum Lifen maksutulo laski selvästi kolmannella neljänneksellä vuodentakaisesta. Mikä selittää laskua?

Suuri ero edellisvuoteen selittyy vahvalla vertailujaksolla. Vuosi 2019 oli sijoitussidonnaisen maksutulon osalta Mandatum Lifen historian paras. Lisäksi erityisesti viime vuoden kolmannella neljänneksellä maksutulon kasvua siivittivät muutaman ison yritysasiakkaan kanssa solmitut sopimukset. Koronaviruspandemiasta huolimatta Mandatum Lifen sijoitussidonnainen maksutulo oli tammi-syyskuussa vuoden 2018 eli edellisen ennätysvuoden hyvällä tasolla.

If päätti jakaa joulukuussa osinkoa noin 600 miljoonaa euroa. Mikä on Sammon muiden sisäisten osinkojen tilanne?

Mandatum Life jakaa osinkonsa tavallisesti vuoden ensimmäisellä neljänneksellä ja hallituksen ehdotuksesta tiedotetaan tavallisesti koko vuoden tuloksen yhteydessä. Mandatum Lifen osingonmaksukyky on vahva.

Sekä Nordea että Topdanmark ovat ilmaisseet halunsa jakaa vuodelta 2019 jakamatta jääneet osingot, mutta seuraavat viranomaisten määräyksiä ja suosituksia.

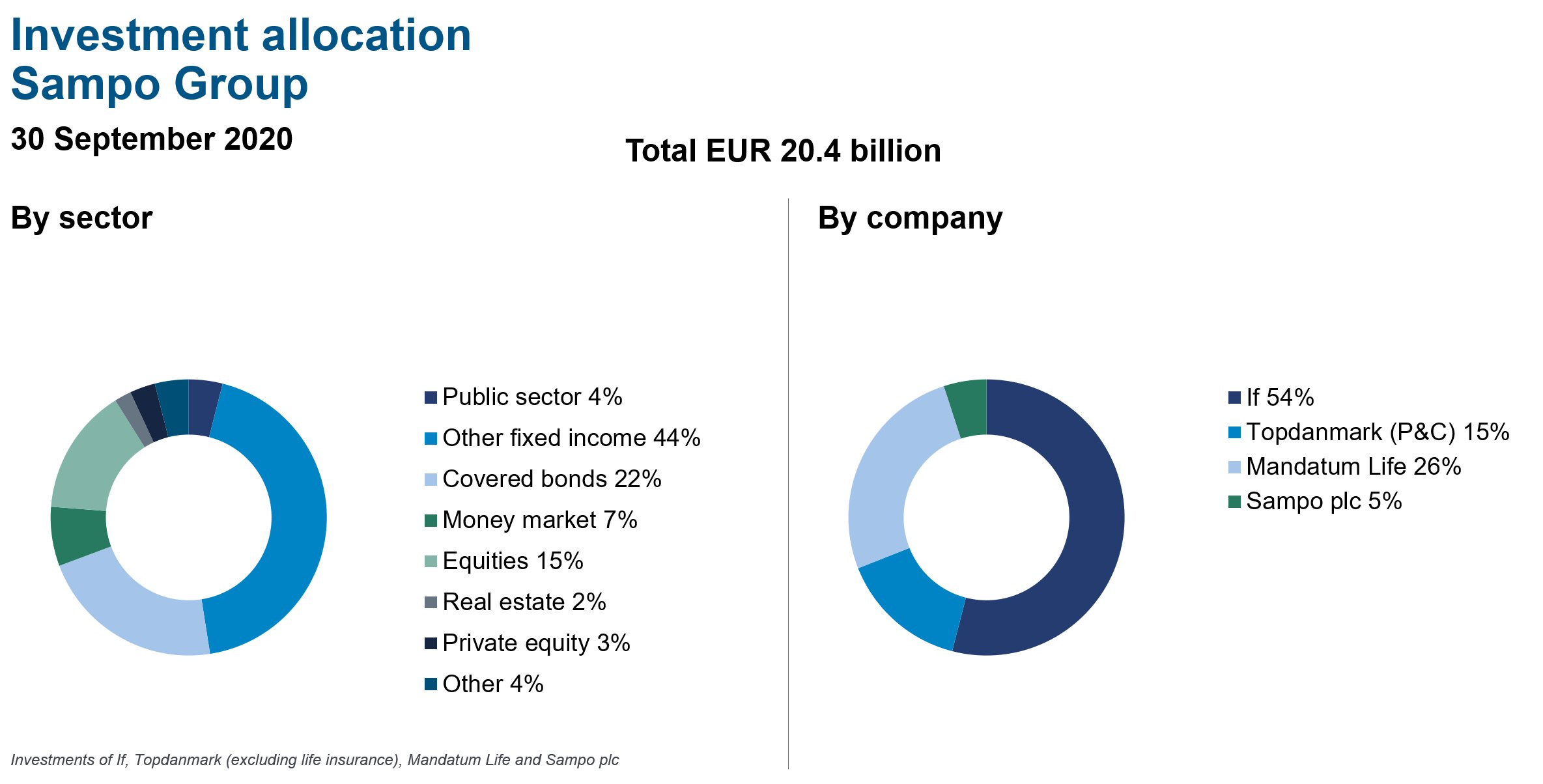

Miten Sammon sijoitustoiminta kehittyi kolmannella neljänneksellä?

Pääomamarkkinoiden myönteisen kehityksen jatkuminen nosti sijoitustuottoja heinä–syyskuussa. Ifin sijoitusten nettotuotot olivat kolmannella neljänneksellä 46 miljoonaa euroa (38). Mandatum Lifen sijoitusten nettotuotot ilman sijoitussidonnaisia sopimuksia olivat 53 miljoonaa euroa (77).

Konsernin sijoitusten allokaatiossa ei tapahtunut merkittäviä muutoksia kolmannella neljänneksellä.

Kuva tammi-syyskuun Supplementary Financial Information -paketista.

Miten Sammon Hastings-kauppa etenee?

Hastingsin osakkeenomistajat hyväksyivät syyskuussa Sammon ja RMI:n tekemän ostotarjouksen odotetusti. Lokakuun lopulla Sampo tiedotti saaneensa kaupalle kaikki tarvittavat viranomaishyväksynnät. Seuraava askel on 13.11.2020 järjestettäväksi suunniteltu Englannin lain mukainen tuomioistuinkäsittely, jonka jälkeen kauppa toteutuu lopullisesti. Sampo tiedottaa kaupan toteutumisesta ja yhtiön lukujen konsolidoinnista myöhemmin.