IR-blogi

Tammi-syyskuun 2022 tulos - Q&A

Sampo-konsernin tulos oli vuoden 2022 kolmannella vuosineljänneksellä vahva ja sitä tuki edelleen erinomainen underwriting-kehitys.

Konsernin tulos ennen veroja oli tammi-syyskuussa 1 472 miljoonaa euroa (1 974) ja kolmannella vuosineljänneksellä 407 miljoonaa euroa (632). Ilman Nordeaan liittyviä eriä tulos ennen veroja oli tammi-syyskuussa 1 212 miljoonaa euroa (1 356) ja kolmannella vuosineljänneksellä 407 miljoonaa euroa (374).

Osakekohtainen tulos oli tammi-syyskuussa 2,19 euroa (2,74) ja kolmannella vuosineljänneksellä 0,58 euroa (0,93).

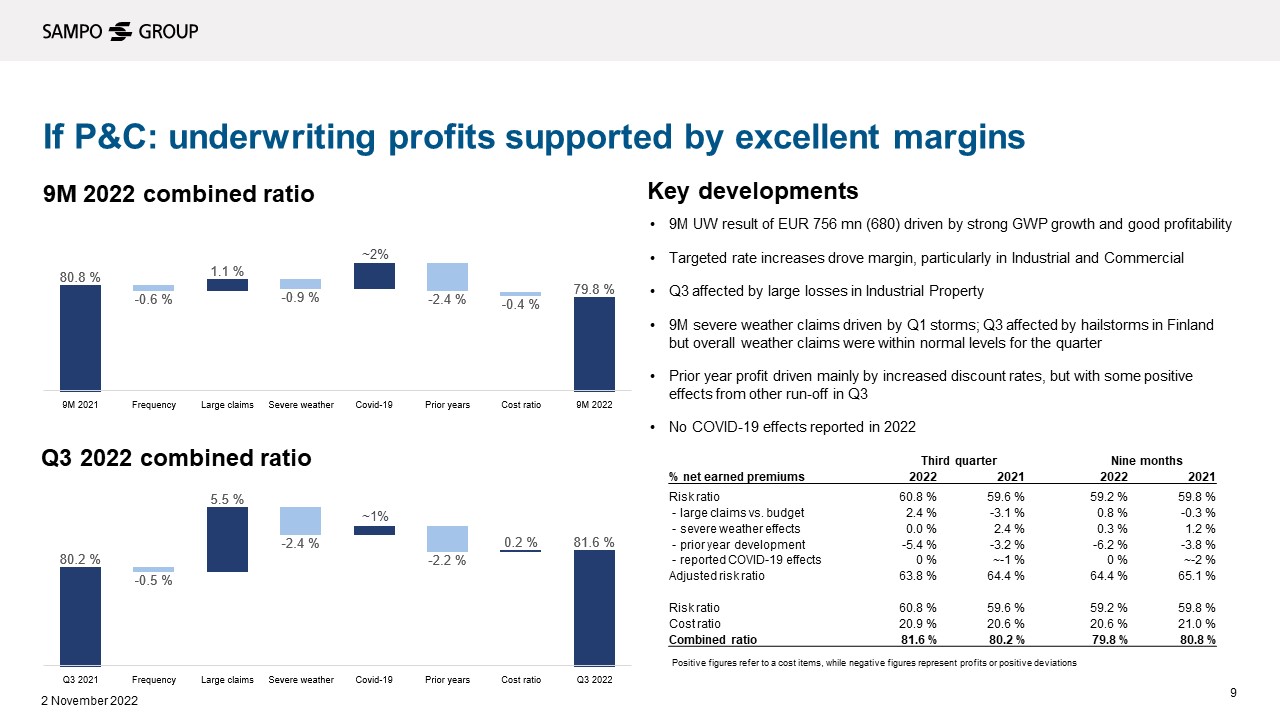

Sampo-konsernin ydinliiketoiminnan eli vahinkovakuutuksen underwriting-tulos oli tammi-syyskuussa 1 009 miljoonaa euroa (958) ja kolmannella vuosineljänneksellä 330 miljoonaa euroa (327). Konsernin yhdistetty kulusuhde oli tammi-syyskuussa 81,6 prosenttia (80,9) ja kolmannella vuosineljänneksellä 82,4 prosenttia (81,1).

| Avainluvut, Milj. e. | 1-9/ 2022 |

1-9/ 2021 |

Muutos, % |

7-9/ 2022 |

7-9/ 2021 |

Muutos, % |

|---|---|---|---|---|---|---|

| Tulos ennen veroja | 1 472 | 1 974 | -25 | 407 | 632 | -36 |

| If | 932 | 818 | 14 | 270 | 252 | 7 |

| Topdanmark | 92 | 256 | -64 | 32 | 48 | -33 |

| Hastings | 65 | 115 | -43 | 40 | 31 | 30 |

| Mandatum | 189 | 201 | -6 | 74 | 59 | 24 |

| Omistusyhteisö | 194 | 584 | -67 | -10 | 242 | - |

| Tilikauden tulos | 1 218 | 1 662 | -27 | 321 | 550 | -42 |

| Underwriting-tulos | 1 009 | 985 | 3 | 330 | 327 | 1 |

| Avainluvut | 1-9/ 2022 |

1-9/ 2021 |

Muutos | 7-9/ 2022 |

7-9/ 2021 |

Muutos |

| Tulos/osake, euroa | 2,19 | 2,74 | -0,55 | 0,58 | 0,93 | -0,35 |

| Tulos/osake ilman satunnaisia eriä, euroa *) |

2,00 | 2,31 | -0,31 | 0,58 | 0,67 | -0,09 |

| Tulos/osake markkina-arvoin, euroa |

-0,97 | 3,67 | -4,64 | -0,28 | 1,01 | -1,63 |

| Oman pääoman tuotto (ml. laajan tuloksen erät), % |

-6,3 | 22,7 | -29,0 | - | - | - |

*) Nordeaan liittyvä 103 miljoonan euron suuruinen kirjanpitovaikutus tammi-syyskuulta 2022 on luokiteltu Sampo-konsernin osinkopolitiikan mukaisesti satunnaiseksi eräksi. Vertailulukuihin sisältyi satunnaisia eriä 237 miljoonaa euroa tammi-syyskuussa ja 144 miljoonaa euroa kolmannella vuosineljänneksellä.

Luvut eivät ole tilintarkastettuja.

Mitkä tekijät selittivät hyvää underwriting-suoritusta Q3:lla?

Konsernin underwriting-tulosta tukivat edelleen vahva kehitys Pohjoismaissa, jota siivittivät maksutulon vahva kasvu sekä tasainen ja korkeana säilynyt asiakaspysyvyys. Underwriting-tulos kasvoi 1 prosentin vuoden takaisesta. Ilman vertailukaudella raportoituja koronapandemian vaikutuksia underwriting-tulos kasvoi 5 prosenttia, mikä on linjassa taloudellisten tavoitteidemme kanssa.

Ifin underwriting-tulos pysyi vakaana epätavallisen korkeasta suurvahinkojen määrästä huolimatta. Samaan aikaan Topdanmark kasvatti underwriting-tulostaan 21 prosenttia vuodentakaisesta.

Ison-Britannian moottoriajoneuvovakuutusmarkkina pysyi edelleen haastavana, mikä rajoittaa Hastingsin kasvumahdollisuuksia lyhyellä aikavälillä. Vallitseva markkinaympäristö ja koronapandemian vaikutusten poistuminen huomioon ottaen Hastingsin underwriting-tulos oli hyvä, joskin 12 prosenttia pienempi kuin vuotta aiemmin.

Koko tammi-syyskuun aikana Sampo-konsernin underwriting-tulos kasvoi 3 prosenttia. Ilman vertailukaudella raportoituja koronapandemian vaikutuksia kasvu oli 13 prosenttia, eli selvästi edellä taloudellisia tavoitteitamme.

Ifin bruttomaksutulo kasvoi Q3:lla 5,7 prosenttia kiintein valuuttakurssein. Mitkä olivat keskeisimmät ajurit kasvun takana?

Kasvu oli vankkaa kaikilla liiketoiminta-alueilla ensisijaisesti hinnankorotuksien, korkeana säilyneen asiakaspysyvyyden ja asiakasmäärän kasvun ansiosta. Voimakkainta kasvu oli Suurasiakasliiketoiminnassa (11,8 %) ja Baltian liiketoiminnoissa (21,0 %).

Ifin suurimmassa liiketoiminnassa, Henkilöasiakkaissa, maksutulo kasvoi 3,5 prosenttia, ja sitä tukivat matkavakuutusten myynnin elpyminen sekä hyvä kasvu omaisuus- ja henkilövakuutuksissa. Uusien autojen myynti Pohjoismaissa ja erityisesti Ifin suurimmalla markkina-alueella Ruotsissa jatkui kuitenkin heikkona, mikä hidasti kasvua. Ruotsin moottoriajoneuvovakuuttaminen pois lukien Henkilöasiakkaiden maksutulo kasvoi 4,8 prosenttia ja koko Ifin 6,8 prosenttia Q3:lla.

Miten korvausinflaatio kehittyi Sammon ydinmarkkinoilla?

Pohjoismaissa korvausinflaatio oli Q3:lla 4-5 prosenttia eli jokseenkin samalla tasolla kuin edellisellä neljänneksellä. If on jatkanut hinnankorotuksiaan kattaakseen korvausinflaation vaikutukset. Keskimäärin hintoja nostettiin Q3:lla hieman yli 5 prosenttia.

Ison-Britannian moottoriajoneuvovakuutusmarkkinalla korvausinflaatio kiihtyi Q3:lla 12 prosenttiin edellisen neljänneksen 10-12 prosentista ja vakuutusten markkinahinnat laahasivat edelleen korvausinflaation perässä. Hastings on pysynyt hinnoittelussaan kurinalaisena ja nostanut edelleen hintojaan, mikä heijastui 20 prosentin maksutulon kasvuna kiintein valuuttakurssein Q3:lla.

Ifin yhdistetty kulusuhde parani tammi-syyskuussa, mutta Q3:lla se heikentyi 1,4 prosenttiyksikköä 81,6 prosenttiin. Mistä tämä kehitys johtui?

Keskeisin negatiivinen vaikutus selittyi suurvahinkojen määrän kasvulla. Suurvahinkojen vaikutus oli Q3:lla, prosenttiosuutena nettomaksutulosta laskettuna, 2,4 prosenttiyksikköä budjetoitua suurempi, kun taas vertailukaudella 2021 vaikutus oli 3,1 prosenttia budjetoitua pienempi. Lisäksi vertailukaudella koronapandemian vaikutuksilla oli yhä noin prosenttiyksikön positiivinen vaikutus yhdistettyyn kulusuhteeseen. Sen sijaan diskonttokorkojen nousu ja budjetoitua vähäisemmät vaikutukset vakavista sääilmiöistä vahvistivat yhdistettyä kulusuhdetta.

Ifin oikaistu riskisuhde parani Q3:lla 0,5 prosenttiyksikköä vuodentakaisesta pois lukien suurvahinkojen, vakavien sääilmiöiden ja koronapandemian raportoidut vaikutukset sekä aiempina tilikausina sattuneisiin vahinkoihin varatun korvausvastuun kehityksen. Tämä tarkoittaa sitä, että myös oikaistu yhdistetty kulusuhde parani vuodentakaisesta.

Kuva sijoittajaesityksestä

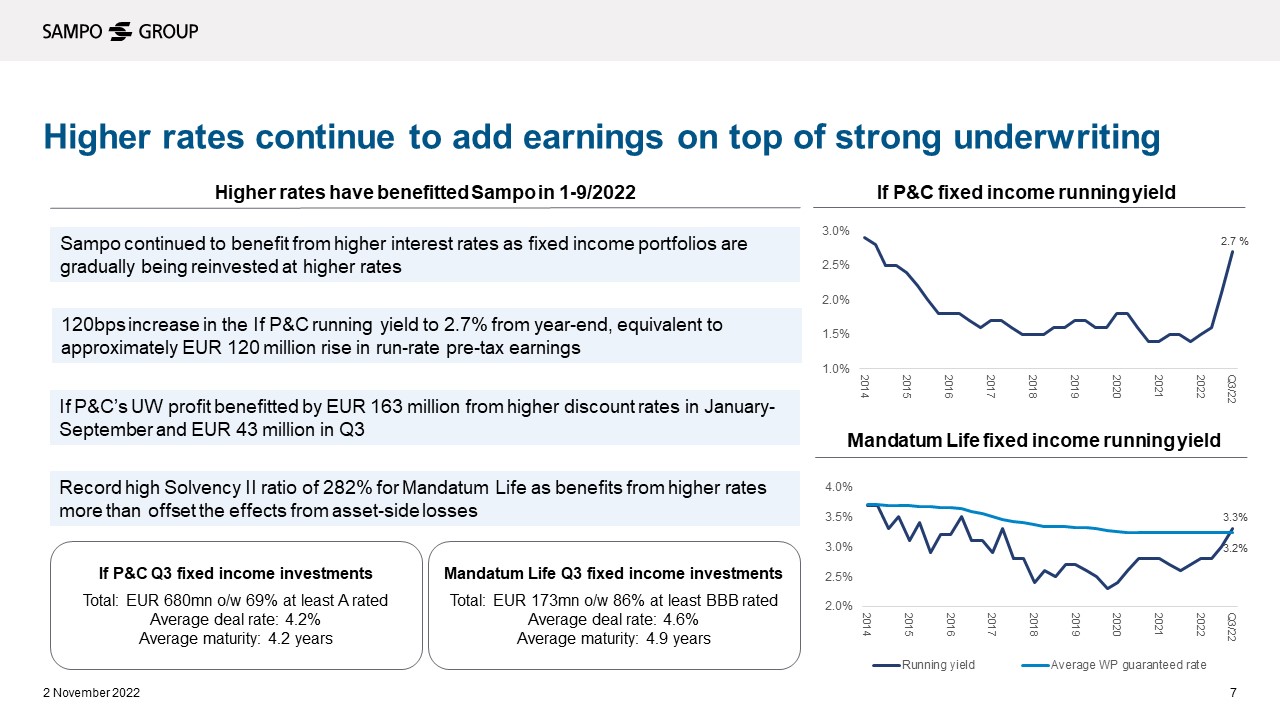

Korot jatkoivat nousuaan kolmannella neljänneksellä. Miten tämä vaikutti Sampoon?

Sampo on ollut hyvissä asemissa hyötyäkseen korkojen noususta. Korkosalkkujemme lyhyt duraatio on mahdollistanut varojen nopean uudelleensijoittamisen korkeampikorkoisiin sijoituskohteisiin, mikä on kasvattanut efektiivisiä korkotuottojamme (running yield) varsin nopeasti.

Ifin efektiivinen korkotuotto parani Q3:lla 60 korkopistettä 2,7 prosenttiin. Vuodenvaihteen 1,5 prosentista tuotto on noussut jo 120 korkopisteellä. Tämän lisäksi diskonttokorkojen nousu paransi Ifin underwriting-tulosta 43 miljoonaa euroa Q3:lla ja yhteensä 163 miljoonaa euroa tammi-syyskuussa.

Mandatum Lifen efektiivinen korkotuotto nousi Q3:lla 3,3 prosenttiin edellisen neljänneksen 3,0 prosentista ylittäen jo laskuperusteisen vakuutuskannan keskimääräisen laskuperustekoron. Korkojen nousu tuki edelleen myös Mandatum Lifen Solvenssi II -vakavaraisuussuhdetta, joka nousi ennätykselliseen 282 prosenttiin Q3:n lopussa.

Isossa-Britanniassa koettu erittäin nopea korkojen nousu puolestaan nosti Hastingsin efektiivisen korkotuoton 5,4 prosenttiin Q3:n lopussa. Tuotto parani 240 korkopisteellä vain yhden kvartaalin aikana.

Kuva sijoittajaesityksestä

Sijoitusmarkkinoiden heilunta oli Q3:lla voimakasta talouden epävarmuuden kasvaessa. Miten tämä vaikutti Mandatumiin?

Mandatum suoriutui Q3:lla hyvin operatiivisen tuloksen (kustannusliikkeen ja varainhoidon tulos) ollessa vahva, 17 miljoonaa euroa (12). Koska valtaosa Mandatumin kokonaistuloksesta kertyy sijoituksista, ei markkinaturbulenssin vaikutuksilta sijoitusten tuottoihin voi kuitenkaan välttyä.

Mandatumin tuloslaskelmaan kirjattava sijoitustulos pysyi Q3:lla vakaana ollen 41 miljoonaa euroa (40), mutta markkina-arvoin laskettava sijoitustulos laski -126 miljoonaan euroon (14), markkina-arvojen laskiessa useissa omaisuusluokissa.

Haastavasta markkinatilanteesta huolimatta nettomerkinnät Mandatumin vähän pääomaa sitoviin sijoitussidonnaisiin tuotteisiin säilyivät positiivisina Q3:lla, mikä on osoitus Mandatumin vahvasta markkina-asemasta kotimaassa. Kuten yllä mainittiin, korkojen nousu paransi Mandatumin efektiivistä korkotuotto ja vakavaraisuutta.

Sammon tase säilyi Q3:lla vahvana ja sekä vakavaraisuus että velkaisuusaste paranivat. Mitkä tekijät selittivät tätä kehitystä?

Solvenssi II -vakavaraisuussuhde nousi 256 prosenttiin edellisen neljänneksen lopun 245 prosentista. Vuodelta 2021 jaettuun 1,70 euron osakekohtaiseen vakuutusosinkoon perustuva osinkokertymä huomioiden vakavaraisuussuhde nousi 238 prosenttiin edellisen neljänneksen 233 prosentista. Vakavaraisuussuhde on selvästi 170-190 prosentin tavoitteen yläpuolella.

Keskeisin nousua selittävä tekijä oli vahvana jatkunut operatiivinen kehitys, joka paransi vakavaraisuussuhdetta 8 prosenttiyksikköä. Sijoitusmarkkinoihin liittyvillä tekijöillä oli yhteensä 3 prosenttiyksikön positiivinen vaikutus; korkojen nousu ja symmetrisen mukautustekijän lasku vaikuttivat positiivisesti, kun taas korkoerojen kasvu ja valuuttakurssimuutokset vaikuttivat negatiivisesti.

Sammon velkaisuusaste puolestaan parani 25,9 prosenttiin edellisen neljänneksen lopun 29,2 prosentista ollen selvästi linjassa alle 30 prosentin tavoitteen kanssa. Positiivinen kehitys selittyi sillä, että bruttovelkaa vähennettiin yhteensä noin 0,8 miljardilla eurolla. Sampo Oyj:n senioriehtoisia joukkovelkakirjoja ostettiin takaisin 501 miljoonalla eurolla, minkä lisäksi Hastings lunasti 250 miljoonan Englannin punnan (noin 290 miljoonan euron) suuruisen senioriehtoisen joukkovelkakirjalainansa syyskuussa.

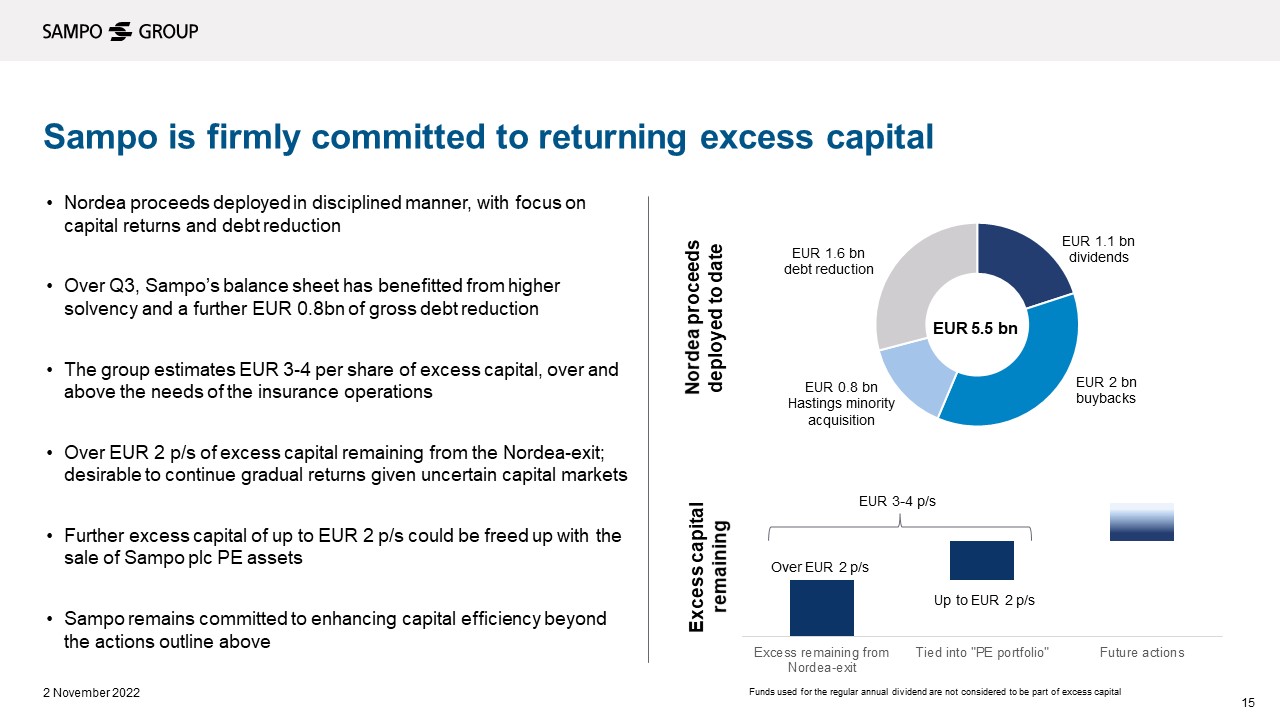

Kuinka paljon Sammolla on ylimääräistä pääomaa ja milloin se jaetaan osakkeenomistajille?

Ylimääräistä, konsernin vakuutustoimintojen tarpeet ylittävää pääomaa arvioidaan olevan 3-4 euroa osaketta kohden. Tästä yli 2 euroa on Nordea-omistuksesta irtautumisesta jäljellä olevaa ylimääräistä pääomaa, jota Sampo aikoo sijoitusmarkkinoiden epävarmuus huomioiden edelleen asteittain palauttaa osakkeenomistajille. Aiemmin tiedotetun mukaisesti julkistamme hallituksen ehdotuksen uusista pääomien palautuksista vuoden 2022 tulosjulkistuksen yhteydessä 10.2.2023.

Loput arvioidusta 3-4 euron suuruisesta osakekohtaisesta ylimääräisestä pääomasta on sidottuna Sammon niin sanottuihin finanssisijoituksiin, joka voidaan vapauttaa, kun Sampo aikanaan irtautuu näistä sijoituksista.

Kuva sijoittajaesityksestä