IR-blogi

Tulos vuodelta 2023 – Q&A

Sampo-konsernin kasvu oli vahvaa ja underwriting-toiminnan kannattavuus hyvällä tasolla vuonna 2023, jota leimasivat lukuisat vakaviin sääilmiöihin liittyvät vahingot ja suurvahingot sekä valuuttakurssien epäsuotuisa kehitys.

Vahinkovakuutustoimintojen tulos ennen veroja vuonna 2023 oli 1 481 miljoonaa euroa IFRS 9:n mukaisesti (803). Osakekohtainen tulos oli 2,62 euroa (3,97), josta 2,12 euroa (2,88) kertyi jatkuvista liiketoiminnoista.

Neljännellä vuosineljänneksellä tulos ennen veroja kasvoi IFRS 9:n mukaisesti 368 miljoonaan euroon (67). Osakekohtainen tulos oli 0,76 euroa (0,14), josta 0,54 euroa (0,07) kertyi jatkuvista liiketoiminnoista.

Sammon hallitus ehdottaa, että vuodelta 2023 osinkoa jaetaan 1,80 euroa osakkeelta. Tämä vastaa 86 prosentin osingonjakosuhdetta perustuen 2,07 euron osakekohtaiseen operatiiviseen tulokseen. Ehdotettu kokonaisosinko koostuu 1,60 euron osakekohtaisesta perusosingosta ja 0,20 euron osakekohtaisesta lisäosingosta. Ehdotettu perusosinko kasvaisi 7 prosenttia edellisvuoden 1,50 euron perusosingosta, jossa on huomioitu osittaisjakautuminen.

Sampo julkistaa näkymänsä vuodelle 2024 vuosien 2024–2026 taloudellisten tavoitteiden yhteydessä 6.3.2024 järjestettävässä pääomamarkkinapäivässä.

| Avainluvut, Milj. e | 1-12/ 2023 |

1-12/ 2022 |

Muutos, % |

10-12/ 2023 |

10-12/ 2022 |

Muutos, % |

| Tulos ennen veroja (vahinkovakuutustoiminnot) | 1 481 | 1 924 | -23 | 368 | 67 | 449 |

| If | 1 358 | 1 550 | -12 | 369 | 60 | 520 |

| Topdanmark | 162 | 158 | 3 | 19 | 79 | -77 |

| Hastings | 129 | 107 | 21 | 59 | 6 | 866 |

| Omistusyhteisö | -160 | 146 | — | -78 | -48 | 64 |

| Osakkeenomistajien osuus nettotuloksesta | 1 323 | 2 107 | -37 | 382 | 61 | 526 |

| Underwriting-tulos | 1 164 | 1 031 | 13 | 281 | 109 | 159 |

| Muutos | Muutos | |||||

| Osakekohtainen tulos (EUR) | 2,62 | 3,97 | -1,36 | 0,76 | 0,14 | 0,62 |

| Osakekohtainen operatiivinen tulos (EUR) | 2,07 | — | — | 0,42 | — | — |

| Oman pääoman tuotto (RoE), % | 15,6 | 4,2 | 11,4 | — | — | — |

| Tulos ennen veroja (IFRS 9 -oikaistu), milj. e * | 1 481 | 803 | 84 % | 368 | 176 | 110 % |

Vuoden 2022 vertailuluvut on uudelleenlaskettu IFRS 17 -standardin mukaisesti, mutta ei IFRS 9 -standardin mukaisesti. Tästä johtuen kaikki ajanjakson luvut, erityisesti sijoitustoiminnan nettotuotot, eivät ole täysin vertailukelpoisia. Osakkeenomistajien osuus nettotuloksesta, osakekohtainen tulos ja oman pääoman tuotto -luvut sisältävät henkivakuutustoiminnan tuloksen. Mandatum on luokiteltu lopetetuksi toiminnoksi 31.3.2023 alkaen.

*) IFRS 9:n mukainen, markkina-arvojen muutokset huomioiva konsernin tulos ennen veroja (vahinkovakuutustoiminnot) -vertailuluku julkaistu vertailtavuuden parantamiseksi.

Luvut eivät ole tilintarkastettuja.

Konserni ylsi viimeisellä neljänneksellä 12 prosentin kasvuun kiintein valuuttakurssein. Mitkä olivat keskeisimmät kasvuajurit?

Kasvua tuki vankkana jatkunut pohjoismainen kehitys ja vahva hinnoittelukehitys Isossa-Britanniassa. Pohjoismaissa suurimman liiketoiminta-alueemme, Henkilöasiakasliiketoiminnan kasvu oli 5,0 prosenttia kiintein valuuttakurssein. Kasvua tuki vahvana jatkunut kehitys muissa kuin moottoriajoneuvovakuutuksissa, erityisesti henkilövakuutuksissa. Moottoriajoneuvovakuutusten kasvua sen sijaan painoi Pohjoismaissa heikkona, joskin vakaana jatkunut uusien autojen myynti. Yritysasiakkaat-liiketoiminnassa oli vahva vuosineljännes kasvun kiihtyessä 6,7 prosenttiin ja Suurasiakkaissa kasvua tuli 3,5 prosenttia.

Isossa Britanniassa hinnoitteluympäristö jatkui kohenemistaan viimeisellä neljänneksellä, joskin maltillisemmalla tahdilla, minkä myötä Hastings pystyi jatkamaan hinnankorotuksiaan ja lisäämään asiakasmääräänsä. Hastingsin maksutulo kasvoi 34 prosenttia paikallisessa valuutassa.

Minkälainen vahinkokehitys viimeisellä neljänneksellä vallitsi?

Pohjoismaiden hankalat sääolosuhteet tekivät viimeisen neljänneksen vahinkokehityksestä haastavan. Neljänneksen alku oli myrskyisä erityisesti Tanskassa, minkä lisäksi talvi alkoi varhain sankkoine lumisateineen ja pakkassäineen.

Epäsuotuisasta vahinkokehityksestä huolimatta Sammon underwriting-tulos oli vahva, 281 miljoonaa euroa (109) ja yhdistetty kulusuhde 85,5 prosenttia (94,5), kiitos hyvän hajautuksemme ja kurinalaisen underwriting-toimintamme. On hyvä huomata, että nämä luvut eivät ole täysin vertailukelpoisia edellisvuoteen, kuten alempana on selitetty.

Volatiilit ja tekniset erät pois lukien alla oleva kannattavuuskehitys säilyi Pohjoismaissa myönteisenä viimeisellä neljänneksellä, ja Ifin diskonttaamaton oikaistu riskisuhde parani 0,5 prosenttiyksikköä edellisvuodesta.

Miten korvausinflaatio kehittyi Sammon ydinmarkkinoilla?

Pohjoismaissa korvausinflaatio on tasaantunut vuonna 2023 nähdyn 4-5 prosentin vaihteluvälin alarajalle. Omaisuusvakuutuksissa korvausinflaatio on hidastunut selvästi rakennusmateriaalien hintojen laskun vuoksi. Sen sijaan moottoriajoneuvovakuutuksissa korvausinflaatio on tasaantunut verrattain korkealle tasolle osin valuuttakursseista johtuen.

Isossa-Britanniassa moottoriajoneuvovakuutusten korvausinflaatio pysytteli noin 12 prosentissa suurimman osan vuodesta 2023, mutta viimeisellä neljänneksellä nähtiin jo hienoista hidastumista.

Onko vahinkofrekvensseissä tapahtunut trendimuutoksia?

Vahinkofrekvensseissä trendit vaihtelevat maittain, ja esimerkiksi Norjassa frekvenssit ovat kasvaneet jonkin verran. Kokonaisuudessaan kehitys on kuitenkin ollut odotustemme mukaista, mikä on osoitus hyvin hajautettujen pohjoismaisten toimintojemme eduista.

Miten vuoden alussa uusittavien yrityspuolen vakuutussopimusten solmiminen sujui?

Tulos oli myönteinen, ja suuri osa asiakkaistamme hyväksyi laajat 7-9 prosentin (high-single digit) hinnankorotukset, joita jouduimme tekemään inflaatio- ja vahinko-odotusten mukaisesti. Lisäksi vähensimme altistustamme tietyissä riskisimmissä segmenteissä kuten yksittäisissä suurissa omaisuusriskeissä.

Vuoden alku on tärkeä sesonki yrityspuolella, sillä yli 40 prosenttia Ifin yritysasiakkaiden ja suuryritysasiakkaiden vakuutuksista uusitaan vuoden alussa.

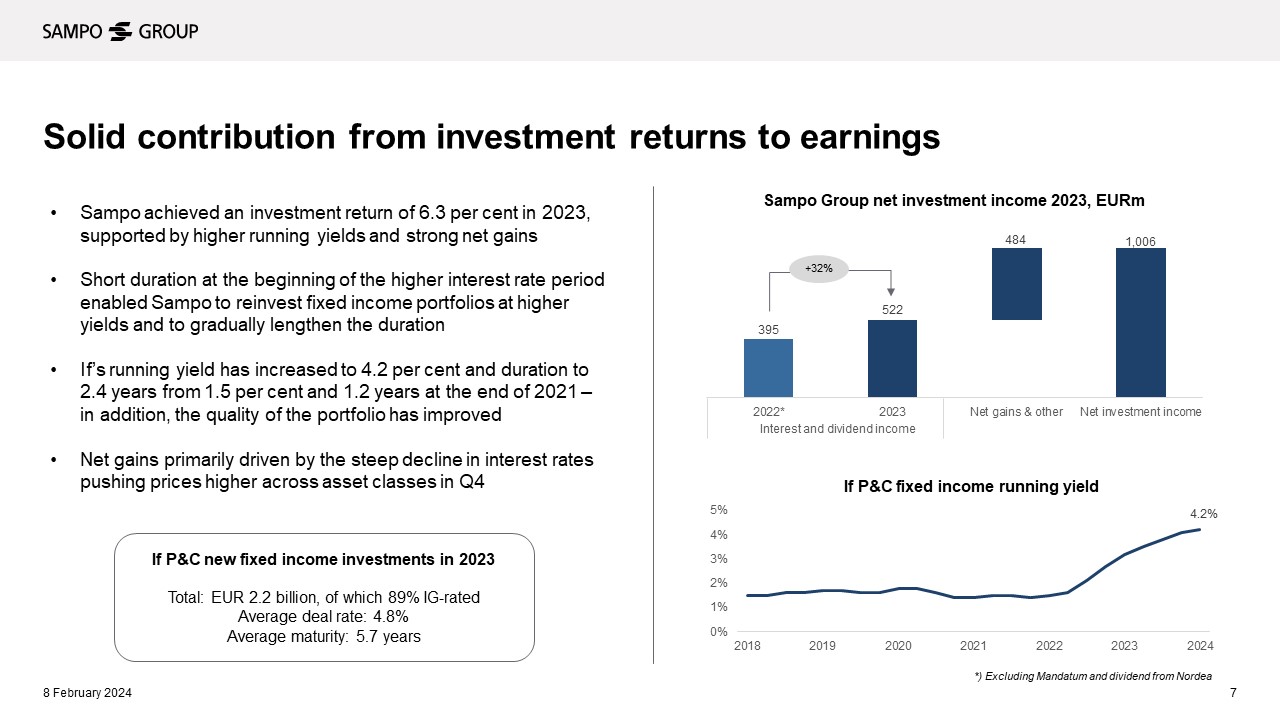

Sammon sijoitukset tuottivat viimeisellä neljänneksellä ja vuonna 2023 vahvasti. Mitkä tekijät selittivät vahvaa kehitystä?

Hyödyimme edelleen korkeammista koroista, sillä lyhyen duraatiomme ansiosta olemme päässeet sijoittamaan korkeampikorkoisiin sijoituskohteisiin. Vuonna 2023 If teki uusia korkosijoituksia 2,2 miljardin euron arvosta keskikoron ollessa 4,8 prosenttia. Lisäksi korkosalkun laatu on parantunut, kun sijoitusympäristö on mahdollistanut sijoitukset korkeamman luottoluokituksen sijoituskohteisiin hyvillä koroilla.

Kohonneiden efektiivisten korkotuottojen (running yield) tukemina konsernin osinko- ja korkotuotot kasvoivat 32 prosenttia vuonna 2023. Sijoitusten nettotuottoja tuki myös vahvat arvonnousut, kun viimeisellä neljänneksellä nähty korkojen jyrkkä lasku nosti markkina-arvoja kaikissa omaisuusluokissa.

Miksi konsernin underwriting-tulos ja yhdistetty kulusuhde vuodelta 2023 eivät ole täysin vertailukelpoisia vuoden 2022 lukujen kanssa?

Lyhyt selitys: hankaluus vertailukelpoisuudessa johtuu IFRS 17:n ja IFRS 4:n eroista.

Pitkä selitys:

Vanhassa IFRS 4 -kirjanpitostandardissa diskonttokorkojen muutosten vaikutukset näkyivät täysimääräisesti underwriting-tuloksessa aiempien vuosien kehityksenä (PYD, prior year development). Vuoden 2022 viimeisellä neljänneksellä diskonttokorkojen muutoksilla, erityisesti Suomen diskonttokoron muutoksella, oli 218 miljoonan euron positiivinen vaikutus Ifin underwriting-tulokseen IFRS 4:n mukaisesti. Korvausvastuiden kasvu 123 miljoonalla eurolla Ifin konservatiivisen varautumiskäytännön mukaisesti kuitenkin osittain pienensi tätä positiivista vaikutusta.

IFRS 17 -kirjanpitostandardissa diskonttokorkojen muutosten vaikutukset sen sijaan näkyvät vakuutuksen nettorahoitustuotoissa tai -kuluissa. Koska vuoden 2022 luvut uudelleenlaskettiin IFRS 17:n mukaisesti, tuo positiivinen vaikutus, joka IFRS 4:n mukaan kirjattiin underwriting-tulokseen, uudelleenallokoitiin vakuutuksen nettorahoitustuottoihin tai -kuluihin. Sen sijaan korvausvastuiden kasvun negatiivinen vaikutus säilyi ennallaan. Tämä on nähtävissä aiempien vuosien kehityksessä, jolla oli 9,3 prosenttiyksikön negatiivinen vaikutus Ifin IFRS 17:n mukaisesti uudelleenlaskettuun yhdistettyyn kulusuhteeseen vuoden 2022 viimeisellä neljänneksellä, kun taas IFRS 4:n mukaisesti vaikutus oli 8,3 prosenttiyksikköä positiivinen.